星巴克自诩的【第三空间】理念在“驱赶民警”的舆论和“涨价风波”中岌岌可危。而把这一概念推广到茶饮领域的奶茶第一股奈雪的茶,日前发布业绩预告称,预计2021年营收达到42.8亿元到43.2亿元,经调整亏损为1.35亿元到1.65亿元。而在几个月前,海伦斯在港股上市,成为中国大陆小酒馆第一股,其也不断宣称自己是Z世代的【社交空间】。

自2020年新消费赛道爆火以来,许多线下品牌铆足了劲与星巴克争抢【第三空间】这个代名词,包括但不限于奶茶店、咖啡屋、小酒馆、书店。而他们都不约而同地瞄准了Z世代。

针对Z世代的消费习惯,有两组数据的对比颇有玩味。

一方面,在各类数据都强调Z世代“颜值”“兴趣”“健康”“品牌附加值”等概念的消费意愿更强之后,相关新消费品牌以此解释自己打造的【Z世代的第三空间】相关概念极具价值,以扩展连锁品牌门店持续扩张的想象力;

另一方面,从消费品类上看,Z世代在即食类、居家类、一人食类等食品酒水的消费呈现持续上涨的趋势,从消费渠道上而言,线上消费占比Z世代也是所有年龄层里最高的。

在这些数据的背后,是中国大陆人口增长率持续大幅缩减,逐步快速进入老龄化与少子化社会的人口现实。

【第三空间】作为一个线下消费商业概念,不仅是品牌鼓吹的“商业价值”,过往也确实在公共社会生活中发挥了相关作用。然而,作为被贴上“互联网原住民”标签的Z世代而言,他们还需要或相信【第三空间】这样的实体空间所代表的价值吗?

01 Z世代独有的消费特征

作为一种人群划分方式,Z世代不是中国概念。

在中国形成公众共识的代际划分方式,是以每个世纪年代为时间归类,每隔10年划分一代人,如80后、90后、00后。用英文字母来命名世代是美国社会的概念,其大约是按15年为年代划分界限。在美国,“X 世代”是1965-1980 年出生的一代,“Y 世代”是1980-1994 年出生的一代,之后的1995—2009年出生的一代人,便被称为“Z世代”。

如果按中国的概念划分,Z世代=95后+00后。

某种意义上而言,Z世代的划分方式确实更妥帖一些,95后的特征确实更接近于00后,而不是1990-1995年出生的这波人。

以年龄来看的话,在2022年,Z世代对应的是13-27岁这一年龄段的人群。

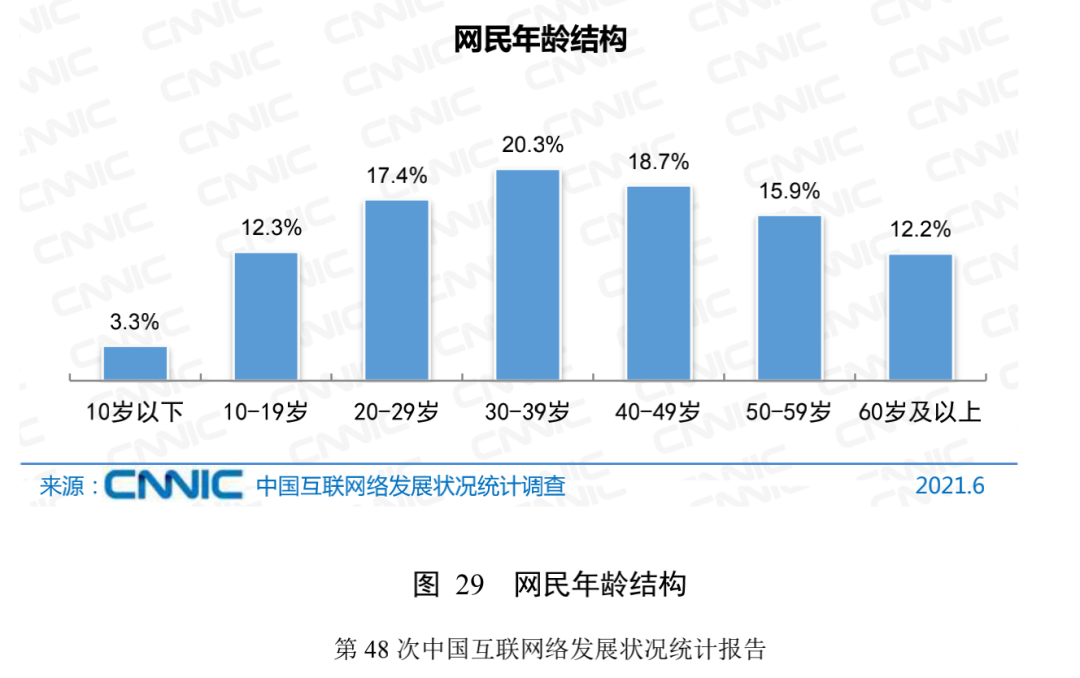

按照国家统计局2021年发布的《第七次全国人口普查公报》显示,全国总人口为1443497378人,据《第48次中国互联网络发展状况统计报告》(CNNIC)显示,截至 2021 年 6 月,我国网民规模为 10.11 亿,手机网民规模为 10.07 亿,其中10~19岁、20~29岁网民分别占12.3%、17.4%。我相信没有Z世代不是手机网民,也就是说,Z世代的人口规模在3亿人左右。

在约14.5亿人的总人口规模中,20%左右的Z世代是目前新消费品牌们瞄准的主要客群。

为什么?

各类报告中列出了很多原因。如,在B站和尼尔森联合发布的《2021Z世代食品饮料消费洞察报告》中,称“近半数已步入职场,消费能力逐步释放”“消费观:消费是个性表达、社交谈资和悦己犒赏的多元体现”;在京东发布的《Z世代消费趋势研究报告》中,称“Z世代成为消费生力军”“Z世代不仅充当”消费先锋”,还是高客单价群体”。总结而言,Z世代有消费力,愿意消费,愿意为自己消费。

然而,如果我们只看这些报告,无法真正洞察Z世代的消费特征。因为这些报告里混淆了一个概念:把年龄特有的消费特征归类在代际消费者的消费特征中。

简单点说,有一些消费特征,是无论哪一代人都会在13—27岁会显现出来的,与出生和成长的年代无关。比如,“有着多元的兴趣爱好”这一特点,是无论哪一代人在这个年龄段都会显示的特点,即便是几百年前的明朝人在青春期也有“多元的兴趣爱好”;又如,“更乐于用消费表达个性和自我”。前一个世代的80后也有这个特点。只不过,首先在80后年轻时没有相关的调研报告,其次80后的成长期没有这个“消费力”支撑这种表达。

而对于瞄准Z世代的新消费品牌而言,应该更准确地找到的是Z世代消费特征中的“独特性”,而不是13—27岁人群消费特征中的“共性”。

综合各类消费调研报告和自己的观察,我认为Z世代独有的消费特征有这么几项:

更愿意为“虚拟”付费。这里的“虚拟”这一概念,并非仅指“线上消费”,而是泛指为满足精神层面的消费,包括但不限于为符号、兴趣、表达、非功能、打发时间等目的消费。Z世代更愿意相信“虚拟”的价值。前几代人也会为“虚拟”买单,例如买书、买唱片等。但在他们的概念中,“实体”依然是更具消费价值的品类。Z世代不一样,他们出生于互联网时代,他们的成长期见证了各种虚拟影响甚至改变现实的例子。因此,通过消费“虚拟”事物来取悦他人/自我,在他们身上体现得更多。此外,Z世代的生活压力更大,是他们的消费“脱实向虚”的一个影响因素。仅举房价为例。70后和80后在一线城市打拼的时候,咬咬牙再加上父母的支撑,大学毕业后5—10年在一线城市买一套房是有较大概率的。而对更多的Z世代人群而言,尽管其家庭条件看起来比前一两代人更好了,但要实现“大学毕业后5—10年在一线城市买一套房”这一目标的机会是几乎渺茫的。

消费行为的流动性与碎片化。Z世代出生并成长的二十年,是中国大陆工业和消费突飞猛进的二十年。在供应端,中国具备全世界最完整的工业生产体系,使得满足各种各样被切分得更碎的生活工作场景中的消费商品得以生产或创造出来;在渠道端,中国的电商产业和移动支付是全球最发达的,消费的即时性和流动性变为可能甚至已成为生活方式。社会的发展从总体上对消费形成了这些影响:消费场景的碎片化、消费商品的个性化、消费渠道的即时性、消费欲望的多样化。而在这样的社会出生和成长的Z世代,其消费行为被塑造出跟前代人不一样的特征:不知不觉,随时随地花钱。

具有较强的中国文化自信。在消费领域,Z世代的中国文化自信的体现在于对国货、国潮的支持更多。可以说,许多国货的崛起都得益于Z世代崛起的中国文化自信。一方面,Z世代的前代人中,并未(来得及)感受得到中国文化自信所带来的益处。而随着中国的国力急速提升,Z世代对中国文化的自信心是由其在世界各地和网络世界收获的益处所飞速攀升的。另一方面,随着中国工业体系进一步完备和优化,国货的质量和价格也在不断提升。在过往,“Made in China”往往容易跟“廉价”“劣质”挂钩。即便前代人想要支持国货,也未必有可支持的国产品牌。而如今这样的状况已不存在,有自信和影响力的国力支撑、有可供支持的实体品牌,Z世代的中国文化自信表现得更淋漓尽致。

02【第三空间】的概念故事还能讲多久?

【第三空间】的概念源自星巴克。星巴克的创始人霍华德·舒尔茨在其展现星巴克发展历程的书籍《 一路向前》中提到:如果说家是最初的或是人与人接触的“第一空间”,工作是人们彼此接触的“第二空间”,那么公共空间,像咖啡馆(比如星巴克)就是我通常所指的“第三空间”。一个介乎于社交和私人空间之间、介于家庭与工作环境之间的场合,人们可以在这里联络感情,也可以在这里反思自己。

需要注意的是,星巴克是一家成立于1971年的企业,提出【第三空间】这一概念的霍华德·舒尔茨是1987年收购的星巴克,并使其在1992年上市。大概率上,星巴克对社会关系和空间的理解,基于前互联网时代的社会阶段。

而进入互联网时代之后,【第三空间】的概念已经愈发模糊了。也许把空间划分为实体空间和虚拟空间才是一个更符合目前社会形态的方式。在虚拟空间中,人们可选的身份更多样,元宇宙或许更符合未来的第三空间的形态。

然而,元宇宙的概念还飘在空中,在这一概念还没落地应用之前。【第三空间】的概念故事还能讲多久?

一个重要的维度是,看人口。

我们来看看邻国日本的例子。在日本,最大的【第三空间】,不是奶茶店也不是咖啡馆,而是居酒屋。根据日本作者饭野亮一的著作《居酒屋的诞生》中所述,居酒屋至晚在17世纪末就已在日本出现,而一家开设于18世纪的品牌居酒屋【丰岛屋】现仍在经营。无论从时间的存续上,对国民的生活和文化的影响力,还有数量规模上,居酒屋都是日本最具代表性的【第三空间】。

而日本这个如此深入人心的【第三空间】,其数量在1990年至今的30多年里一直在下降。

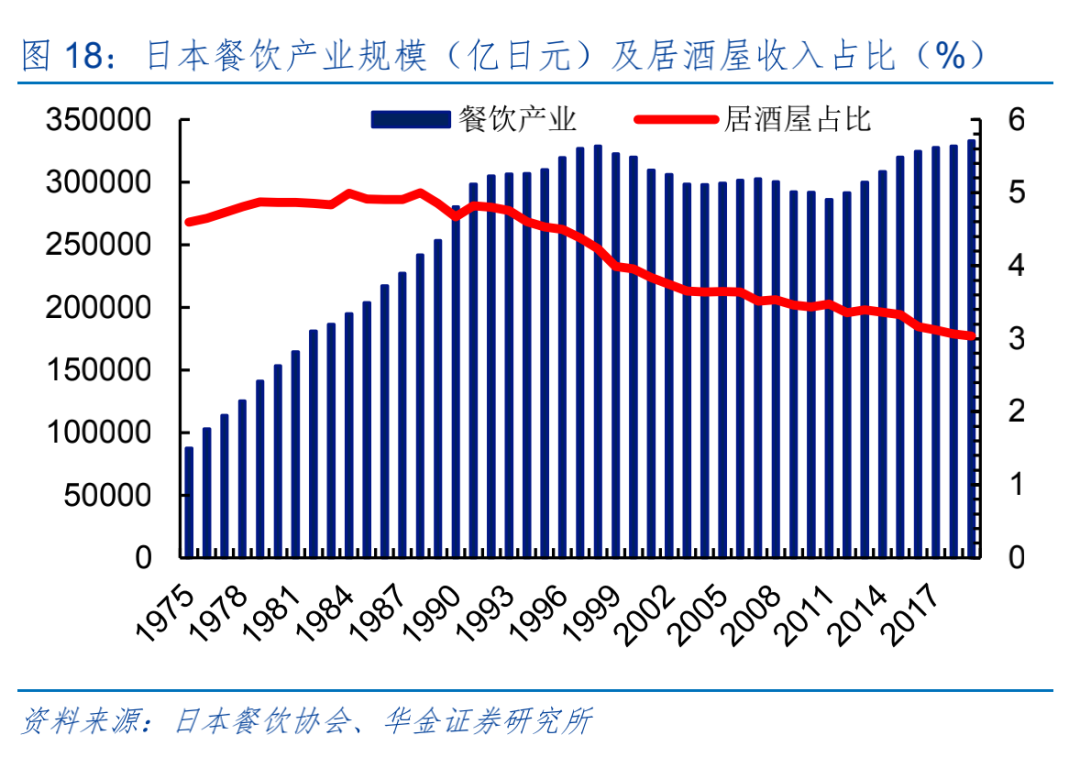

根据华金证券发布的《啤酒行业专题报告:从日本啤酒市场看中国啤酒发展前景》中显示,日本的居酒屋数量在1990年左右开始逐年下降。究其原因,主要是两方面因素导致。

一是人口数量减少和人口结构的变化。一方面,日本的总人口规模在逐渐减少,据预测,到2065年,日本人口将从2019年的1.25亿降至8800万。这使得对应年龄的消费人群的绝对数量在减少;另一方面,老龄化社会是人口结构变化的结果,另一个结果是年轻人的比例在锐减。2011年以来,日本每年售出的成人尿布数量均多过婴儿尿布的数量。根据日本政府的数据,这个国家饲养了1850万只宠物猫狗,但孩子的数量只有1550万。两项相加,所带来的现象是酒类主力消费人群的数量随着整体人口数量的减少而减少。

另一个变化是,消费场景的多样化和即食类食品发达带来的消费习惯改变。更多人愿意选择在家里就餐,而一人食类、即食类食品、外带类食品得到巨大发展也佐证了这一现象;二是经济形势的下滑。日本自1990年遭受金融危机以来,经济成长一直没有很好的表现,整体的经济状况在持续下滑,也使得主力消费人群的非必要性消费在持续减少。

而如今,如果对比日本1990年的人口发展状况和人口结构来看的话,中国与其的相似度较高。中国的主力消费人群(20-34 岁)占总人口的比例逐年降低,已从 2000 年的 27.3%下滑到 2020 的 21.8%,年复合增长率为-2.2%。

而观察目前Z世代的消费结构,即食类、宅家类的消费也正在逐渐攀升。

而随着线上消费占比也逐渐提升的过程,Z世代走入线下【第三空间】的可能性也在逐渐缩窄。

03 第三空间对Z世代的价值还有什么?

如此看来,难道【Z世代的第三空间】只是品牌对资本所鼓吹的空虚概念吗?

也不尽然。无论如何,Z世代依然是出生和成长于现实世界中的一代人,尽管虚拟空间对其的影响巨大,但他们对现实空间依然有较强烈的需求。只是,随着消费场所的多样化和消费需求的碎片化,仅仅提供一个“颜值高的消费场所”已经无法满足Z世代了。

仅从个人角度观察,【第三空间】对Z世代而言至少有以下两种价值:

从体验延伸到塑造。就目前的【第三空间】而言,其更注重的层面放在打造良好的“消费体验”中,此为应有之道,但非未来之路。因为消费通路和消费需求已经发生了极大的变化。未来,“为了吃个好的驱车几十公里”而发生的消费概率极小。如果品牌方不能把商品送到想要“即买即得”的Z世代面前,很难取悦他们。此外,消费者对消费空间的需求不再是“追求体验”,而是“能够塑造”。一方面,“公共空间的私人化”是方向之一,即消费者希望能以自己的方式来塑造空间。当越来越多的商品可以被“订制化”的同时,消费者对空间的“订制化”需求也会出现。通过(替代墙壁的)大屏中的内容选择场景,通过AR技术在同一个空间中与朋友构造另一个现实,通过个性化音乐和香味的选择,消费者希望能享有自己的空间;另一方面,人在线下关系中的塑造是空间参与的。同一个空间中,是否能匹配同一个消费者的不同的社会关系,并参与到关系的塑造中,是【第三空间】未来可能的新功能。

虚拟世界的实践场所。未来,当线上和线下的消费和体验的占比发生逆转之时,【第三空间】将成为虚拟世界的实践场所。在未来的智慧城市中,实体空间与虚拟空间是并置且交织在一起的。一方面,人们需要一个场所来验证自己的真实感觉和建立自身的社会角色身份;另一方面,人们在线上建立的社交关系、学到的知识等在现实中需要运用之时,【第三空间】或许可以提供一个“训练场”。

因此,【第三空间】并非对Z世代没有价值,而是应该随着Z世代的消费需求和特征的变化而进行延展。如果仅仅停留在过去的“家和工作场地之外的休闲场所”这样的前互联网时代概念的话,其必然被Z世代所抛弃。如果能尽管调整自己对Z世代的定位,在元宇宙全面落地覆盖之前,【第三空间】依然有价值。