在做电商网店的卖家都有一个众所周知的问题,就是在推广方面,生成短链接时,长链接如何转换短链接的细节问题,在长网址转短网址的时候,需要用到短链接生成工具,好的短链接工具可以提升转化率,可直接跳转详情页,减少用户流失率,短链接在线免费生成工具。

编辑导读:提起双十一,我们第一时间想到的就是淘宝,对其他的商家平台似乎都没什么感知。作为疫情之后最大的一个购物节,占据本地生活最大流量的美团参与情况如何?本文通过对美团发展历程的梳理,对这个问题进行了分析探究,与大家分享。

资本市场是敏锐的,双11前夕饿了么高调打响百亿补贴升级战,“低调”避战的美团股价迎来持续一周的跌幅。

图片来源:老虎证券

疫情黑天鹅正倒逼本地生活服务供给端加速转型,2020年因此也被称为“新服务”元年,该赛道“多子布局”的美团受益最大,十个月时间市值翻了一倍有余,王兴个人财富更是增长3倍多至1700多亿。

双11前夕,饿了么的“振臂一呼”,无意中将美团从“高光”中拉下马来——特殊时期的首个双11,本该是本地生活市场的一场关键战役,面对饿了么all-in开火,美团只是做一些小范围的打折、促销,以低调姿态避战。

2019年的双11,美团不正面应战,尚可以用“准备不足”做解释。2020年这个关键年份的再次“逃避”,其背后自然是“深思熟虑”后的战略性撤退,一直强调“无边界”的美团究竟在怕什么?这个问题的答案,值得抽丝剥茧细究。

一、2020年,一切和那个2009年太像

双11是中国互联网史上的一个“奇迹”。

在11.11这样一个纯由互联网文化催生的节日里,成百上千万商家集中一个时间点开启“疯狂折扣”模式,琳琅满目数之不尽的大小品牌覆盖了几乎所有或年轻或年长的圈层。真金白银、花样繁多的促销“性感诱人”,电脑、手机前十余亿用户“枕戈待旦”,从凌晨抢购到次日的深夜。自电商出发,双11几乎席卷了互联网所有领域。

2009年,双11开启了天猫剁手时代的序幕。2020年是双11的本命年,似乎又是一个“轮回”:今年双11本地城市生活狂欢节的升级,更像是一个本地生活“二阶段”征程发动的强信号。身为阿里本地生活的排头兵,饿了么早早在10月14日宣布加码百亿补贴,显然为打好今年双11之仗,它已做足了提前准备。

为什么说2020年,是本地生活领域的一个“特殊年”?相比2009,在电商和本地生活两个方向上,呈现着非常“奇妙”的一些共同点:

1. 大危机过后,行业都来到爆发的“路口”

2009年,全球经济经历金融危机重创,各行各业刚刚开始有复苏迹象。零售行业中,当第一批率先尝试电商的商家对线上机遇仍不确定时,第一届双11启动了。2009年双11,当时报名商家仅27个,携5折折扣登陆淘宝商城。将信将疑中,这些入局的商家率先尝到了线上生意的甜头:当夜,单店最高销售纪录来自男装品牌杰克琼斯,销售额500万。

2020年,一场新冠疫情同样打击了全行业商家。这波风浪中,数字化程度较高的零售商家挺了过来,但对更多的本地生活服务类中小商家、餐饮商家而言,情况就没有那么乐观。因疫情隔离,大量餐馆、服务门店闭店关门,众多商户寻找着新出路。

2. 行业在线渗透率不高,亟待一场大的活动“破冰”

2009年,电商在社会消费品零售总额中的占比不到1%,但从这一天往后,零售业开始进入新的时代,截止2020年8月,这一数字已达到24.6%,十二年时间实现了将近25倍的增长。

本地生活服务受益移动互联网时代的高速发展,十余年来成长为一个成熟的产业,可整体在线渗透率仍在初级阶段。仅以行业内渗透最高的餐饮外卖为例,占全国餐饮业收入的比重也不到二成,其他细分领域占比则更低。

2008年的金融危机,让很多消费者青睐电商这种高效率的零售模式。2020年的疫情黑天鹅,也促使着本地生活服务在线版图的扩张。在双11这个时间节点,集中发力的意义不言自明。

3. 数字化转型拐点来临,需要一场“闪电战”催化

2009年的时候,许多大中品牌商并没有“触网”,一些小的品牌商甚至不知道电商为何物。首届双11的5000万销售额,现在看起来不高,可在当时却打动了许多品牌商的意愿,2010年时181家店铺销售过百万,总成交额9.36亿。经此一役,参与活动的店铺数量获得数倍增长,淘宝商城的系统、商家的系统以及整体供应链都开始全面升级。

这也同样发生在当下的本地生活、特别是餐饮服务行业。行业的数字化转型,在疫情后被加速了。

当下,餐饮行业的评估模型正在从简单粗暴的坪效,转向消费者覆盖、消费者转化、消费者复购等更具互联网运营色彩的评估维度。行业里,像肯德基、麦当劳、星巴克等走在前沿的行业标杆,也正加速数字化新探索,引领着行业变革步入深水区。

现在餐饮数字化的程度,恰似10余年前的电商零售业。2020年的本地生活,正接过2009年电商的“接力棒”,一场新的征程已在悄然开启。

二、回归双11本质,看这场狂欢的商业价值

在各行各业面临着的诸多不确定性中,最大的确定性就是不可逆的数字化大势。而双11不仅是观察行业数字化的绝佳窗口,本身也在引领行业数字化的加速。

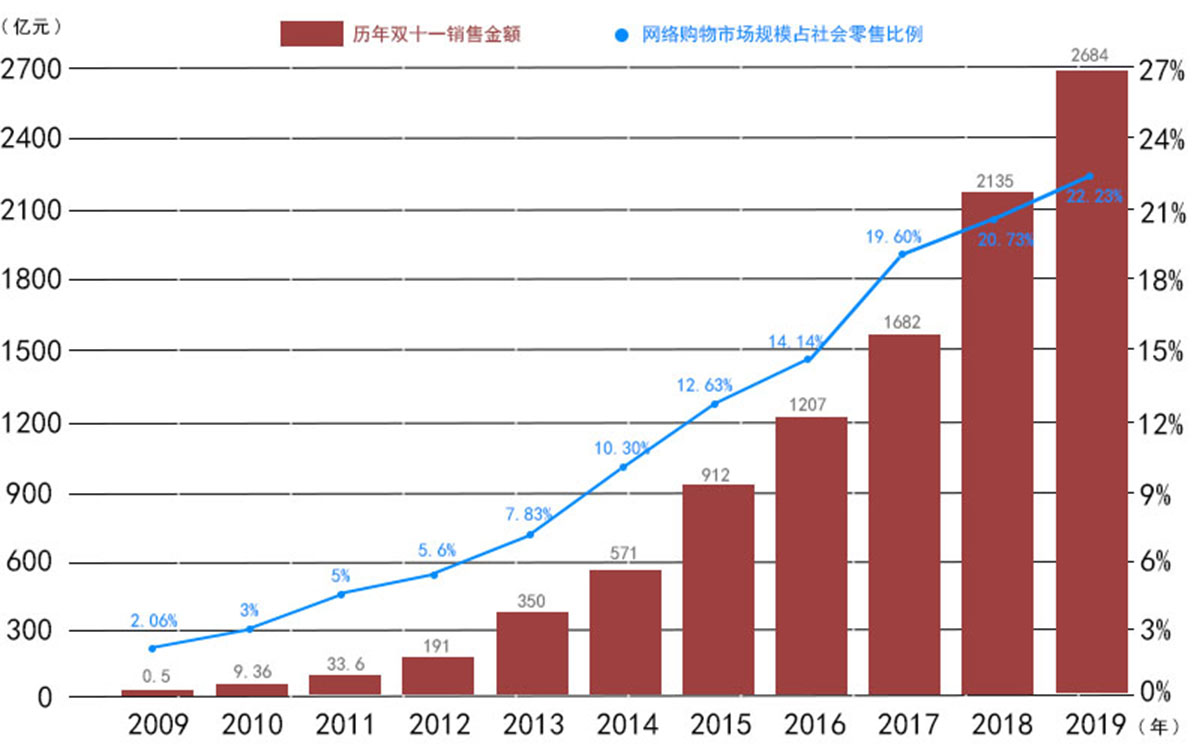

我们回溯天猫双11的历史,从2009年的5000万和27个品牌,发展到2019年的2684亿元,这五千多倍的增长,伴随的是电商市场整体的高速扩张。也就说,这些年平台和无数品牌的“超级投入”,是通过不断的把蛋糕做大,实现了高投入、高产出,这是双11购物狂欢节能够“滚雪球”似成长背后的商业逻辑。

数据来源:根据公开数据整理

在这个逻辑下,双11需要三方势力的参与,并且缺一不可,他们积极加入双11也因存在现实的利益诉求:

1. 平台端

无论电商平台、还是本地生活服务平台,它们皆需要供需两端的繁荣,通过持续的优化平台的商业效率,以获得竞争上的成功。

以天猫为例,每次双11一方面会“联络”平台万千商家参与活动,一方面会积极通过各种渠道为双11制造影响力(2015年开始和卫视打造天猫双11狂欢夜)。

平台的“流量能力”是激励商家积极“促销打折”的源动力,而商家的“疯狂折扣”又是吸引新老用户积极购物的利器,平台作为生态缔造者,它能多大程度的撬动供需两端的积极性,决定了双11最终的销售额。

2. 商家端

无论是电商商家、餐饮店老板、实体店店主,对他们而言,如何更好、更快、更多地将商品或服务买出去,关乎着他们的生计。

对于他们而言,为了持续的获得新客户和新生意,拿出一部分“经费”参与打折促销完全OK,关键是平台能否“回馈”相应的新客户给他们。

因此,我们看到为什么有些品牌商只在A家平台做双11折扣,而放弃在B家做折扣,原因就是A家能够“投之以桃报之以李”,在B家做折扣只是老客户范围的“内卷”,后者就是“赔本”的买卖,自然会热情低、甚至放弃参与。

3. 用户端

对用户而言,参与购物节的热情,源于能够以更少的钱买到过去更多的商品或服务,更深的原因是一种参与感。互联网已成为我们生活中重要的一部分,参与这样一个全民都在买买买的重大节日,会给人归属感。

在节日氛围的驱动下,他们只会去参与商户更多、商品/服务更多,折扣更给力的平台,就像逛庙会,哪里的庙会更大、更热闹,人气也才会更旺。

过去的十二年,零售电商一直引领双11的“风骚”,也在于零售产业链的成熟,例如流量、仓储物流、支付、数字技术的完备,客观上支持这样一场覆盖数亿人购物消费的超级活动。

作为自移动互联网时代开始快速崛起的本地生活服务,直至去年饿了么和阿里生态的持续打通融合,才逐渐拥有了发起“全民吃吃吃”的基础。

在餐饮行业,过去的双11,商户参与方式很有限。以一家火锅店为例,即便双11当天推出让消费者尖叫的低价套餐,受限于门店面积、供应链备货量、消费者翻台率,24小时里能接待的消费者数量很有限。

但随着行业的数字化开展,不论是外卖、卡券还是会员权益,本地生活的商家正有越来越多的机会参与到这场狂欢里。

回看去年双11,饿了么口碑订单连续打破历史最高纪录。数据显示,双11刚开场1小时44分钟,肯德基、星巴克、汉堡王等餐饮品牌GMV就全面打破去年全天记录。

当天上午8时29分,肯德基销售额突破1亿元,成为中国本地生活行业首个单日销售额过亿的品牌;当晚21时23分,星巴克销售额破亿,继肯德基后成为又一单日销售过亿的品牌。

这一切在过去是无法想象的,之所以近两年得以落地,原因也有二。

首先,饿了么与淘宝、天猫、支付宝、盒马、高德等平台实现了底层、技术、人员、运营、数据的全方位打通,生态协同力做到了极致;其次,饿了么和阿里不仅在用户和流量方面打通,产品技术等基础设施也上了阿里云,有了后者的支持,能够承担的起交易“暴涨”带来的瞬时运营压力。

在双11的这个场里,见证了太多新业态、新物种的浮现,也记录着一桩桩商业被重新定义、行业重新翻盘的故事。这是一个一切皆有可能的竞技场,也是一个藏着诸多宝藏的游乐园。但想要运营起这个“游乐园”,则并非人人都有这把“金刚钻”。

三、双11,将成为饿了么每年击杀美团的窗口

既然双11好处多多,缘何饿了么积极参与,美团却挂牌避战?一切因为,双11的调性是一场高举高打的“扩张战争”,缺乏“进攻力”的一方,避战反是一种止损。

分析了双11的本质,再来看美团的“缺席”,就很好理解了。美团的多元业务结构,决定了它在每个赛道里都缺乏足够的“统治力”,意味着它无法在短时间调动规模足够大的用户,缺乏了这个能力,商户参与折扣促销的动力就不足,间接又导致用户参与热情下降,形成恶性循环。而今年年初美团将美团云关闭,进一步丧失了“逐鹿”双11的技术本钱。

反观,阿里系兵团的打法,一直是大生态、集团军的打法。身处于阿里生态中,饿了么有机会借势双11,在这个“人无我有”的窗口获得体系性的优势,实现对美团的精准击杀。

上一段写明了,一次成功的全民购物节,需要同时满足平台、品牌方/商户、用户三方势力的利益诉求,缺一不可。相比于美团简单的流量+补贴思维,饿了么融入阿里生态,开启了会员+权益的下半场竞争,背后实则是数据驱动的消费者运营能力。

在双11这个场里,商户和平台对于数字化运用能力会被放大,商户可以通过饿了么、天猫、淘宝、支付宝,甚至高德等超级App获得新的用户,这是打动他们的第一步。

另外,每一个新来的客户,本身在阿里体系内就沉淀了丰富的画像,有了双11这次亲密“接触”,商家还可以将这些新用户转化为更长生命周期的老客户。一次投入,多次产出,这是饿了么“振臂一呼”,万千商户就“云集响应”的资本。

对本地所有商家和消费者来说,这张门票只有饿了么有。依托双11的生态主场心智,以及阿里内部跨端、跨生活场景的消费者洞察和数据运营能力,饿了么极有机会实现弯道超车。

在不久前的阿里投资者日上,饿了么CEO王磊透露了几大关键信息:首先是饿了么和阿里已经完成彻底融合、整体全部上云;其二是,饿了么已经完成了和客如云商家中台的全面整合,“开着飞机换了引擎”;在练内功时期,饿了么客单价和复购持续提升,成效显著;伴随融合期收尾,阿里集团生态和饿了么联合的化学反应开始释放……

图片来源:Questmobile

大众印象里,似乎美团一直很强势,其实在饿了么完成阿里生态的融合后,整个市场格局正在发生一些微妙的变化。据Questmobile最近发布的外卖APP渗透数据显示,美团和饿了么的市场份额差距正在大幅缩小。

更为可贵的是,饿了么双11是在为整个行业“拉新”。如果说,目前饿了么和美团之间很多用户是重叠的,未来饿了么将占据越来越多“独属”的流量,这也将吸引更多的商户选择饿了么。

只要饿了么能够通过双11实现平台、商户、用户的三方共赢,双11的线下狂欢就不会只此一年,而将一直举办下去。新客户因为给力折扣“尝试”消费,最终会转化为长期用户,这种良性“化学反应”,会进一步刺激更多餐饮、商超、水果生鲜、鲜花蛋糕等商户的参与。一旦如此,电商双11“滚雪球”效应就会复制到本地生活领域,这种增益是“美团式”纯补贴获客模式所不能比肩的。

双11年年会办,饿了么与阿里生态的协同也会越来越顺畅。连腾讯老大哥都要掰一下手腕的美团,在腾讯系资源的获取能力上本就来到了天花板,加之自身生态的“缺三少四”,All in 双11会“得不偿失”,未来几年只能忍气吞声承受对手在双11不断发起的降维打击。

这一切才刚刚开始。如果说2018年饿了么打美团还是六楼打二楼,现在的饿了么已经修好了去往楼顶的电梯。

四、为什么双11这张门票王兴只有眼红的份?

对王兴来说,自己不是不想造一个像“双11”一样的超级IP,而是客观上造不起来,主观上也已经放弃了。

美团无法打造自己的“双11”,因为平台生态的短板,导致它无法满足商户和用户的诉求,放弃造节反成了它最优的选择。

首先,平台方面

今年美团发生一个大事件,9月初,在港交所发布公告,称公司中文名将从“美团点评”改为“美团”,英文名也由“Meituan Dianping”改为“Meituan”。加之,去年摩拜更名为美团,对流量极度渴望的美团,已经到了通过合并“小弟”的方式来实现吸血的程度。

即使这样,也无力挽回用户增长乏力的趋势。作为腾讯阵营的一员,美团“特立独行”的性格,也导致其远远没有获得能比肩京东、滴滴、拼多多等“兄弟”的资源。

数据来源:美团财报

加之,无边界策略不断“骚扰”滴滴、拼多多甚至京东的版图,甚至线上支付直接和微信支付产生竞争,这种攻击性的策略,使其在腾讯生态内愈发被孤立。如果做一次大的“双11”,整个投入出不了美团App,这个投入产出比就非常不划算。

其次,商家方面

为了股价“涨涨涨”,美团抽佣越来越“狠”已是个不争的事实,在疫情期间就受到了上千家餐饮行业的投诉。根据美团的第三季度财报,不少分析人士指出,美团营收的钱有67.6%是来自于抽佣。这就决定了,商家想要参与美团的“造节”,就要付出更多的成本。

负担本就很重的本地中小商家,很难有实力再参与美团组织的促销活动,加之不能带来新的用户,这一积极性就更低。

最后,用户方面

俗话说羊毛出在羊身上,商户的负担过重,必然会在外卖的单价上做“文章”。根据美团的二季度财报数据显示,该季度美团外卖交易额高达1088亿元,日均订单量升至2450万笔,平均客单价高达50元左右,佣金率为11.7%。

在没有新用户“活水”进来的情况下,商户并不愿意凭空让利太多,也就说即使美团勉强做了一个“低配版双11”,由于优惠一般,用户的参与热度也会很低。

况且,双11的十二年背后,是技术和基础设施的持续投入。阿里如果没有十年来亏钱也要做云计算的坚持,没有这些年来对物流基础设施的智能化、数字化改造,也无法支撑住在一天内集中爆发的流量洪峰。

美团考虑了云业务在自己整个商业盘中的变现效率以及变现周期,顾忌于资本市场对于亏损和资本回报的包容度,最终选择在今年撤掉公有云业务。撤掉了云,就是撤掉了未来,也撤掉了自己能造起一个双11的可能性。

这也意味着,当饿了么整装完毕,蓄势待发后——每年的双11,饿了么都能对美团发起一波总攻——在每年的双11,王兴只能眼睁睁看着饿了么翻盘收回失地,也只能眼睁睁看着饿了么在“双11”这场大考中磨砺得越来越强。

命运所馈赠的礼物,都在暗中标好了价格。今年股价暴涨的美团亦如是。曾经的王兴,因为坚持长期主义而赢过,但美团上市之后,穿戴着资本市场的回报镣铐,王兴也不再是那个能随心所欲的王兴了。

#专栏作家#

师天浩,微信公众号:shitianhao01,人人都是产品经理专栏作家。科技自媒体人,曾就职于博客中国、互联网实验室、百度等公司,曾在《南方都市报》《计算机应用文摘》等报纸杂志刊文。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议