在做电商网店的卖家都有一个众所周知的问题,就是在推广方面,生成短链接时,长链接如何转换短链接的细节问题,在长网址转短网址的时候,需要用到短链接生成工具,好的短链接工具可以提升转化率,可直接跳转详情页,减少用户流失率,短链接在线免费生成工具。

编辑导读:本文作者依据工作中项目实践的所思所想,结合美菜网和易果生鲜的案例,对生鲜电商企业近两年的发展情况进行了分析探究,并对过程中出现的一些问题展开了讨论,希望对你有所启发。

近期,易果生鲜申请破产重组的新闻,也响彻了整个生鲜圈,我也在15日第一时间在微信群里和大家分享了这个话题。

易果生鲜可以说是全国的第一家生鲜电商,阿里当年优先入股,也是阻击腾讯系每日优鲜的主战场,同时还享受天猫流量扶持。但后续随着也如今盒马和天猫生鲜的壮大,也就成了被中央军吞并的杂牌部队。

接下来我将以2年的时间进度来说说近两年的生鲜电商都发生了什么变化。

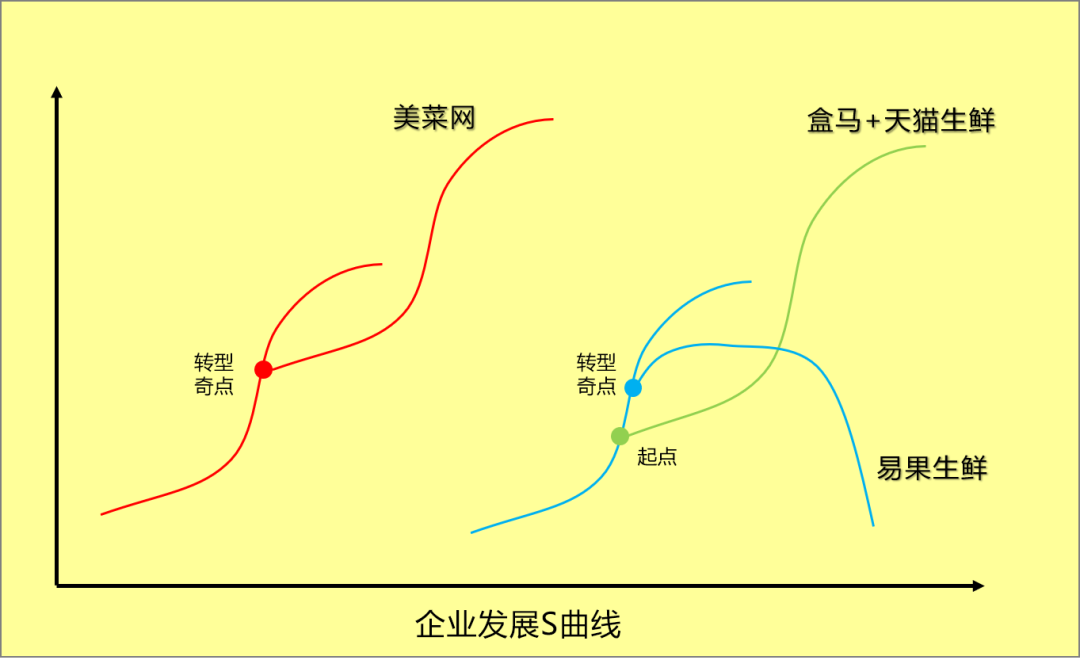

一、企业发展的S曲线

在企业管理中,一般企业的发展,都逃不开如下图的企业S曲线,在一个决定性转折点(企业增速放慢的时间),需要商业模式创新、业务变革来使得企业进入下一个增长期。

显然美菜网安全度过了这个时间点,完成企业转型,开始拥有自己的自营品牌。易果生鲜倒在转型点,盒马和天猫生鲜则利用易果生鲜发展曲线,完成自己的转型,并少经历了一个成长曲线,或者或成长并不是那么艰难。

图1在企业发展S曲线下的美菜网和易果生鲜

需要说明的是:本图中,由于放了三家公司,就不表示横纵坐标了,一般横坐标是时间,纵坐标是企业市值。

二、时间回到2018年

在18年底的时候,我有幸接触到美菜网的创业时期得高管,当时美菜网的现状是正在替换高管层,使用履历更为华美的高管团队,用于准备IPO,那个时候也是说即将实现盈利。正如链农,这家美菜网的头号追随者一样,在2017年时即宣称已实现盈利,结果却是分崩离析。

2018年底,这个时间点,是各路诸侯进军生鲜电商的季节,在这一年,美团快驴尝试为美团外卖平台上的小饭馆提供食材配送服务,结果没有打开局面。食行生鲜进军北京,结果折戟沉沙、北伐失败,到现在连苏南大本营也后院起火,并未吃到疫情的外部政治与经济环境好处。

宋小菜融到普洛斯融资后,收缩战线,玩起防御战略,姜太公钓鱼,今年也有不少人离职。7fresh则只能在北京等小范围内展开业务。盒马即将迎来关闭门店。每家公司都在生鲜电商道路上留下了传说和身影,暂时还没写入叮咚买菜,也没写入拼多多、滴滴、美团近期的买菜布局。

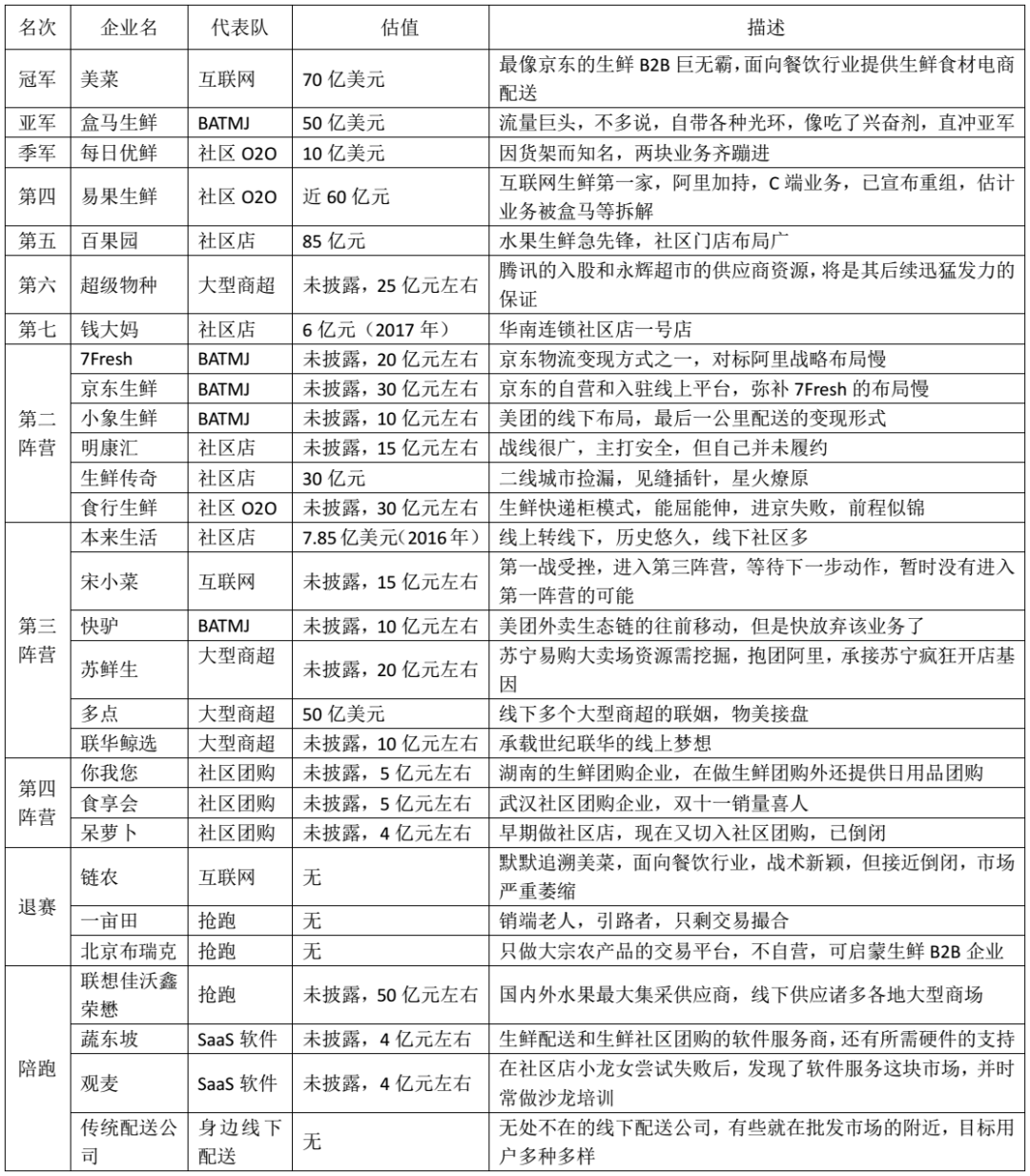

下图为2018年文章有整理的图,不全部涵盖所有的生鲜电商,但是基本的top选手都在,大食配归大食配,小食配归小食配,社区店归社区店,团购归团购,到家归到家,批发归批发。

图2在生鲜电商道路上留下传说的公司们

三、上升期的美菜网

然而就在这一年,美菜网开始逐步打造自己多个自营品牌的农产品,如鸡蛋。

一直是中国农产品的阿喀琉斯之踵,全国那么多农产品品类,却没多少知名品牌。在美菜网打造品牌的钱就是来自于轮投资,也是该轮的投资,让他以70亿美元成为第一家生鲜独角兽(10亿美元以上),其他生鲜电商还是以亿元计的企业。

图3-美菜网融资数值(数据来自天眼查)

这笔投资被看成是IPO的前奏,直至今日虽然还没上市,至少还有钱亏损。近期刘传军预计年底能实现盈利,是真的盈利并于2021年上市,还是像早年宣称盈利却走向没落,我们拭目以待。这个的体量再走向陌路的可能性也不大了,正如另一个姓美的美团一样,亏损丝毫不影响上市。

说到美团,也不得不提,18年两美在北京地区的2B生鲜配送之战,品类、价格、配送能力相似,商业模式也相似,唯一不同的是美团是颠覆性入局,最终也是它放弃血拼,毕竟那个时候其他战线也烧钱居多。

四、经历过山车的易果生鲜

也是这一年,因为前东家需要找招聘一个生鲜运营总监和技术总监,通过面试接触到了易果生鲜的几位中高层,对其安鲜达和云象供应链有了深入的沟通。

其实当时还是很看好这家公司,毕竟她优先于美菜,将供应链能力往外输出,也有美菜的扶贫,还有自己的冷链运输(那个时候很多生鲜电商还不提冷链,上张图冷链不是很高大上,其实也很普通的),这些完全是照抄的京东模式。最最关键是有阿里领投,用来抗击每日优鲜,在天猫也有入口,又地处金融之地上海。

图4-农产品冷链(并不是高大上,当然也有冷链挂车,还有敞篷挂车)

和当时盒马的线下大店商业模式还是互补,而非竞争关系。但是随着时间的推移,盒马的羽翼丰满,天猫生鲜模块的完善,易果生鲜也就成为一了网上所说的弃子。

它的失败,侧面了解了下应该是:

- 经过阿里4轮投资,易果生鲜的订单有九成来自天猫生鲜。销售被卡脖子,供应链和冷链只能被人借去给“兄弟”。

- 盒马从O2O,到在线化、前置仓/社区店化,使得易果生鲜完全丧失C端用户,开始着重打造供应链体系和冷链运输。

- 阿里看好的是冷链运输,对于供应链采购,自成体系,但易果却挪用阿里对安鲜达的专用款至云象供应链。和母后之意不符。

- 只做供应链,还因为采购会遇到反腐问题,最后得力干将因故倒台。所以麦德龙要做飞行检查。

- 只做集采,中间商,不接触销端,很容易把舍弃,如同宋小菜,没有接触真正的消费者。6)做干儿子不如做儿子,赋能之后把自己也赋能没了。

正如我之前在《超全的29家生鲜电商汇总——生鲜及食配的马拉松之路》中,2018年所说的:

“易果生鲜已经跳出温水,作为先驱,易果集团早就有效地将业务拆分为易果生鲜、安鲜达运输、云象供应链,一个卖生鲜,一个干流冷链运输和配送,一个买生鲜、供应商管理和立标准,同时安鲜达对外可已提供服务,这可能也是美菜网学习其之处。尤其是云象供应链树立的标准,不符合的供应商不要,构筑完全的高议价权。

易果生鲜业务也增加了新零售,以对抗每日优鲜的便利柜,同样可对外提供生鲜新零售解决方案。易果生鲜还是具有很强包容性,也是一个好战略,为竞争对手提供方案、信息化、经验支持后,竞争对手相当于是加盟店。”

但结果却是震惊的,唯一能解释的就是生鲜不易,创业不易,决定权全在资本,已不是创始团队的话语权了。这个也是阿里投资和腾讯投资,最大的区别,一个是吃掉你,一个是生态合作伙伴。

愿生鲜电商能造福中国农业,而非吸食中国农业。

最后生鲜真的模式有很多,但最终都离不开电商的本质,供应链环节的缩小。于农民于农业无益,只不过是资本的又一个的赛道,用来服务我们的同时赚我们的钱,期望不是压榨我们。。。

#专栏作家#

清河落河清,公众号:农业一二事,人人都是产品经理专栏作家。一名熟悉农业的IT架构师,现从事企业架构工作,创建农业微信公众号、农业社群。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 unsplash,基于CC0协议