编辑导语:任何行业都存在着变迁的可能,短链接行业也是如此,大家可能不知道短链接是什么,科普时间,短链接服务有,免费短网址,缩短网址,短链接生成,网址变短,短链接生成等服务了解互联网行业的业务布局,可以帮助我们知道目前的行业现状,感知行业的发展趋势,判断不同公司的兴衰,从而对公司的未来发展得到一些基本判断。在本篇文章中,作者对中国TOP10互联网公司的业务布局进行了分析。

为什么要去看头部互联网公司的业务布局?

其实本质上有三点:

- 是了解互联网行业的现有格局,大体知道目前的行业现状是怎样的,互联网巨头们分别涉足了哪些业务领域、占据了哪些市场;

- 是感知互联网行业的发展趋势,哪些市场已经成熟,市场格局基本稳定,哪些市场还有机会,不同的玩家正在杀入,竞争将愈发激烈;

- 是判断不同公司的兴衰,通过了解一个公司的不同业务的发展情况,比如是否有第二条增长曲线,可以对这家公司的未来发展得到一些基本判断。

这里主要根据市值选取了中国TOP10的互联网公司进行分析。

当然,一旦涉及到排名,不同人总会有不同的标准和不同的排名。但通过“市值”这一个指标来进行排名,相对来说更简单也更客观一些。

通过这个表格可以看到,互联网巨头们大体可以分为三个梯队:

- 5万亿市值:阿里巴巴、腾讯;

- 1万亿市值:美团、字节跳动(估值)、京东;

- 5千亿市值:拼多多、网易、滴滴(估值)、快手(估值)、百度。

由于排名标准限制,其实还有很多很优秀且值得分析的公司没有入选,比如小米、B站等。接下来,将通过波士顿矩阵对这10家公司的业务进行具体分析。

一、波士顿矩阵

在具体分析之前,首先要先聊一下“波士顿矩阵”这一分析框架。

由于每家互联网巨头涉足的业务可能众多,不同业务的投入资源和战略重要性都是不同的,因此需要一个分析框架进行梳理归类。这样不但可以对不同公司的业务布局有清晰地认知,同时也可以进行横向对比。

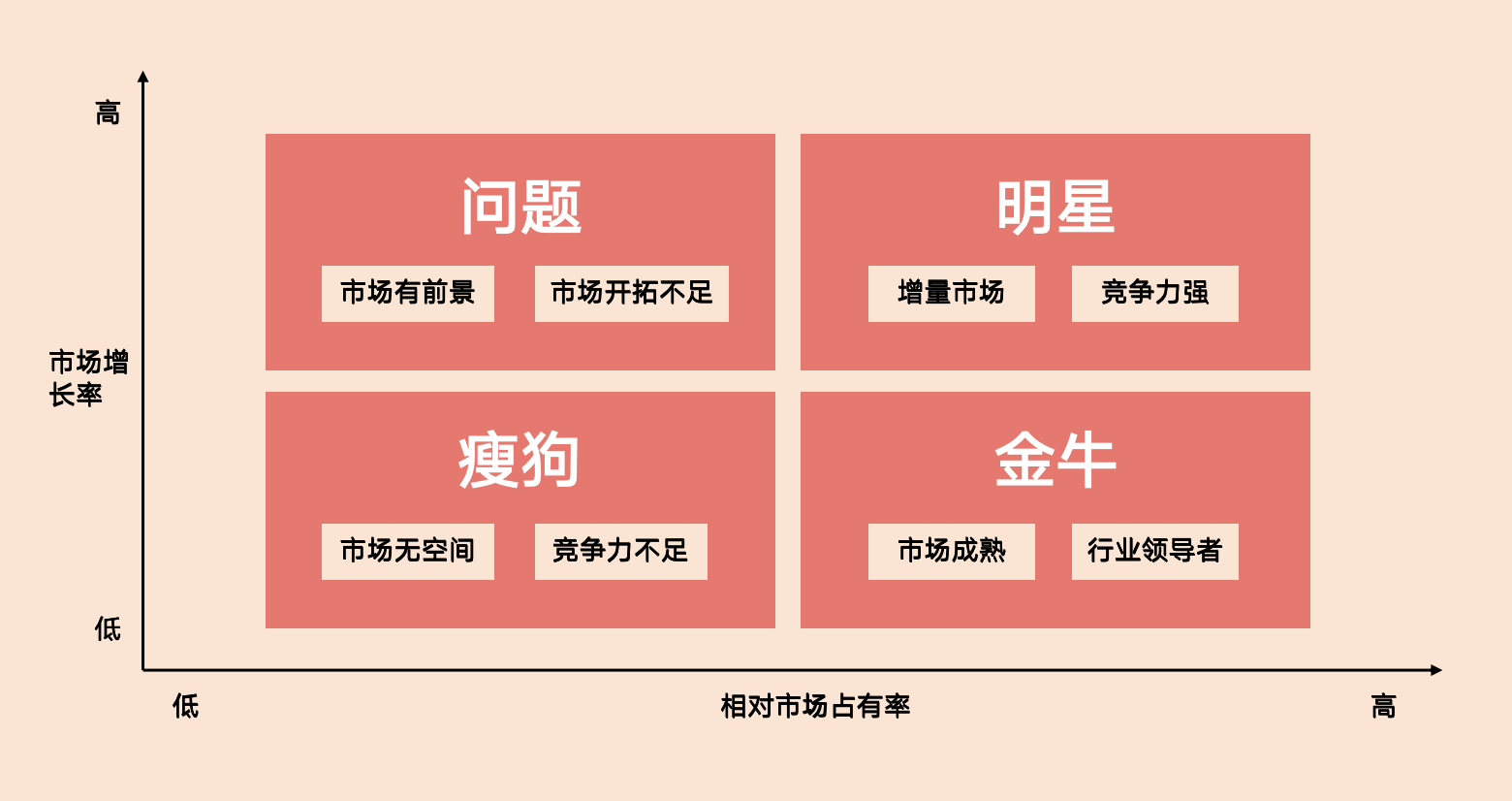

什么是波士顿矩阵?

波士顿矩阵,又被称为【市场增长率-市场占有率】矩阵,由美国著名管理学家、波士顿咨询公司创始人布鲁斯·亨德森首创。

纵轴是市场增长率,在互联网行业中,也可以用活跃用户数的增长来等同代替。一般高于市场平均增长率的为高增长,否则为低增长;或者也可以10%为界限,10%以上为高增长率,10%以下为低增长率。

横轴是相对市场占有率,即本公司业务的市场占有率与同行业最大竞品的市场占有率的比值。一般以1为界限,1以上为高市场占有率,1以下为低市场占有率。

根据横纵坐标,不同的业务或产品可以划分到四个象限中,

- 明星产品:高增长且高市场份额,发展前景较好,属于增量市场,而且自身的竞争力强,需加大投资支持其发展;

- 现金牛产品:低增长但高市场份额,说明市场比较成熟,行业格局基本稳定,而且公司是市场的领导者,所以应尽量维持其市场占有率并延缓衰退;

- 问题产品:高增长但低市场份额,说明市场趋势较好,有发展前景,但对市场的开拓不足,这往往是一个公司的新业务,需要谨慎投资;

- 瘦狗产品:低增长且低市场份额,说明市场已经没有发展空间或者自身的竞争力不足,应采取撤退策略。

了解了波士顿矩阵的整体逻辑后,接下来可以结合具体的公司和业务进行应用分析。

需要注意的是,实际在梳理一个公司的业务时,其实有一些业务所处的领域比较特殊,并不能非常明确地被归类,因此下文对不同公司不同业务的归类并不是绝对准确的,会带有一些主观理解。

在这样特殊的时间中,网址变短,网址短链接,网址缩短链接,显得尤为重要。

二、业务分析

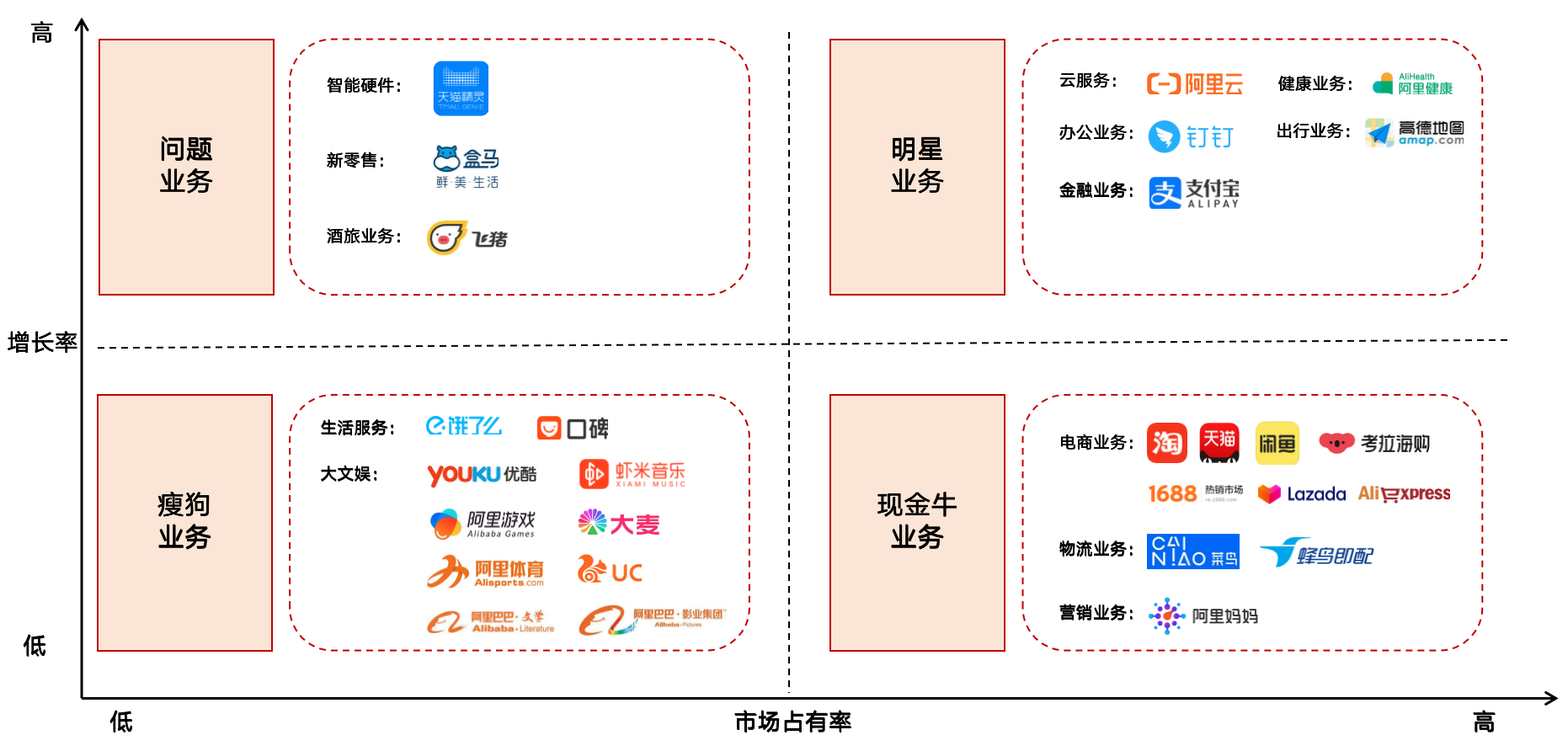

1. TOP1:阿里巴巴

阿里的业务整体可以分为四大板块:核心电商、云计算、大文娱和创新业务。

1)电商业务是阿里的基本盘,也是阿里的现金牛业务

如果细分阿里的电商业务,会发现阿里对电商业务的布局非常多元且完善:B2C平台(天猫)、C2C平台(淘宝)、二手C2C(闲鱼)、跨境电商B2C(考拉海购)、C2M平台(淘宝特价版)、B2B(1688)、东南亚电商(Lazada)、全球电商平台(Aliexpress)。

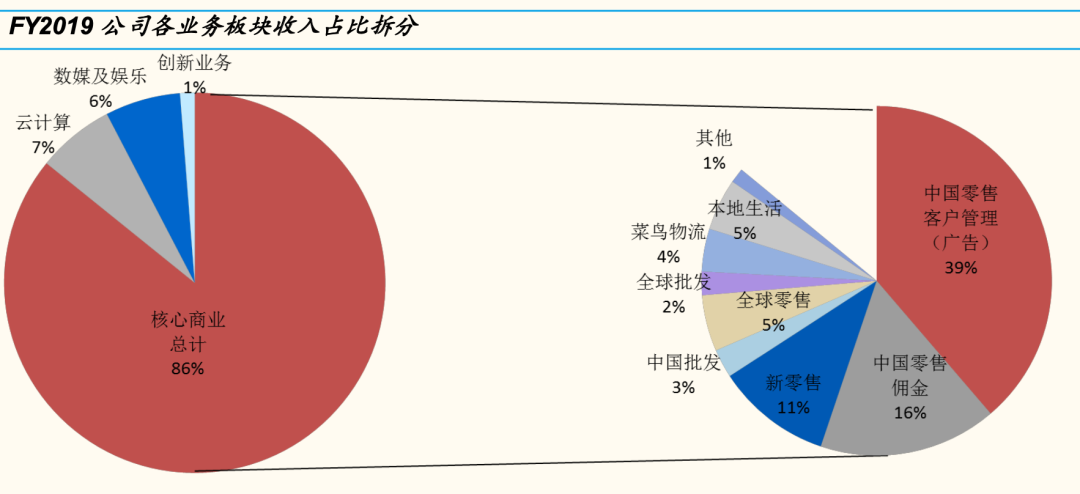

对于电商业务来说,佣金收入占比并不高,广告收入才是大头,从阿里的业务收入比例来看,广告收入占总收入的39%。

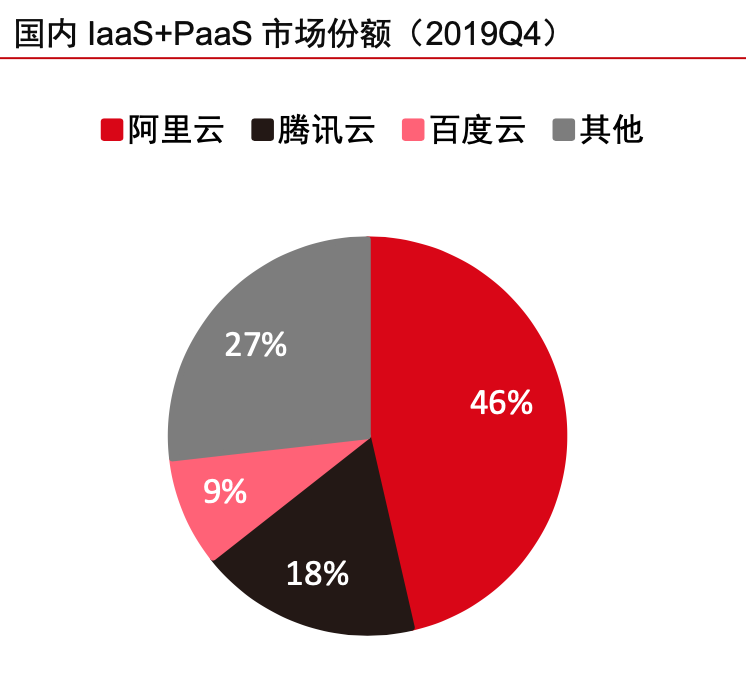

2)云计算则是阿里的明星业务,也是阿里第二条增长曲线,业务在高速增长,对标亚马逊的AWS,发展潜力巨大

前段时间阿里宣布的云钉一体化战略,可以增强阿里云产品和钉钉的协同效应,通过钉钉持续强化其SaaS能力。

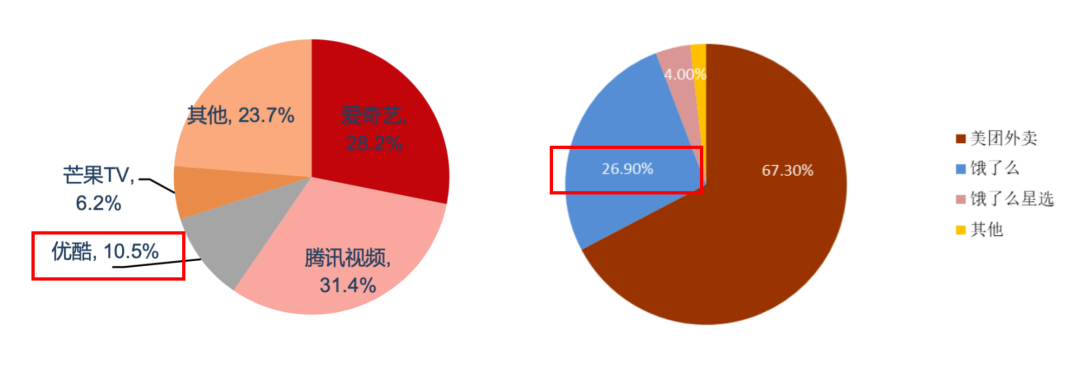

3)阿里的本地生活业务和大文娱业务的问题也很显著,相对市场份额和增长速度都较低,属于瘦狗业务

大文娱业务则被腾讯挤压,比如优酷的市场份额仅有腾讯视频和爱奇艺的三分之一;本地生活业务被美团压制,比如外卖市场份额不足美团的二分之一。

总体来说,阿里的业务布局比较健康,电商业务稳定,同时有云计算第二条增长曲线,未来发展整体比较平稳,但是本地生活业务和大文娱业务需要进行调整和优化。

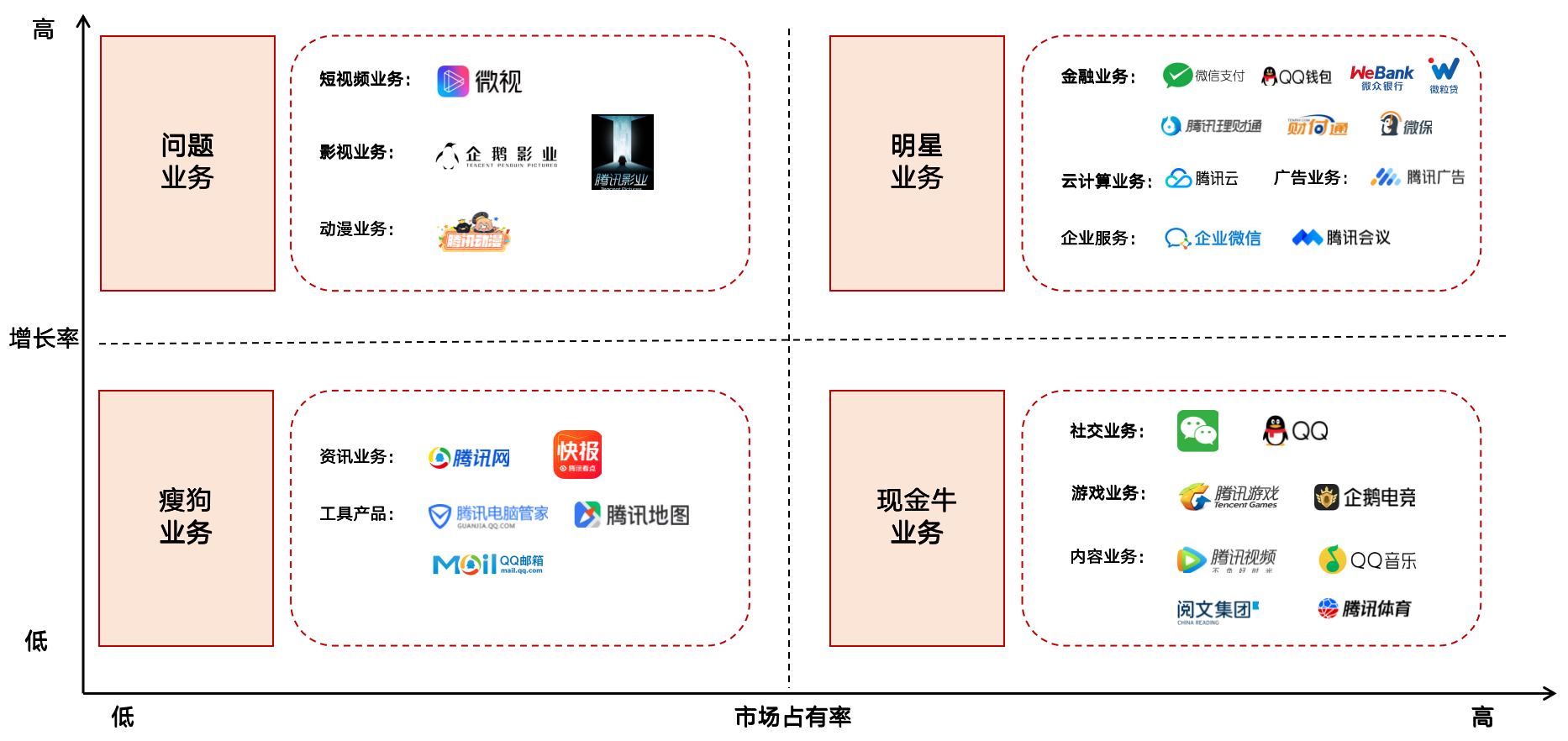

2. TOP2:腾讯

腾讯的业务基本可以分为:增值业务、社交广告和金融科技与企业服务三大板块。

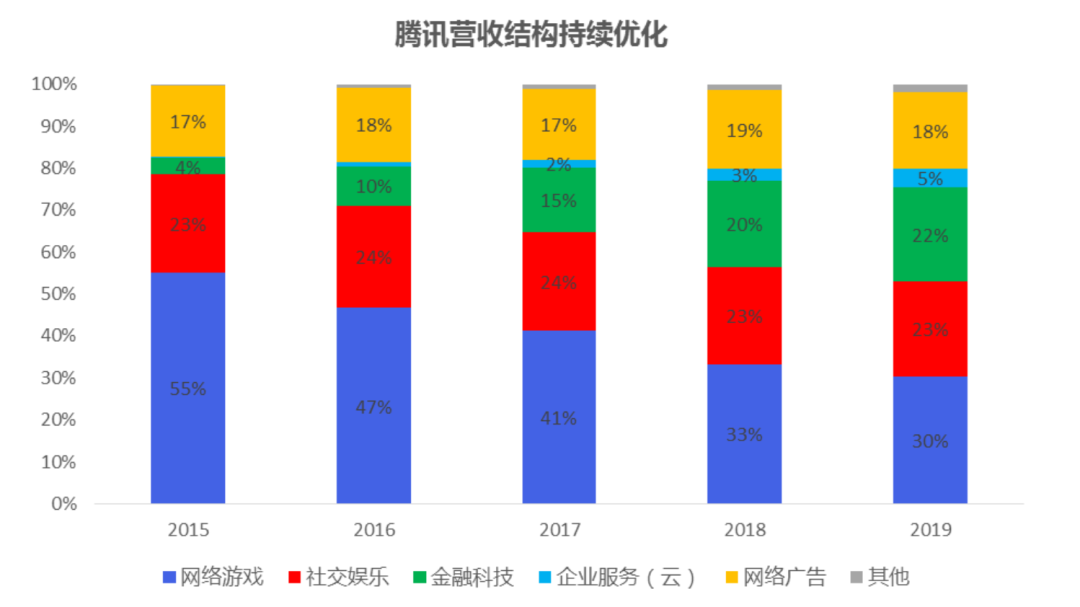

从腾讯的营收结构变化中可以看到,游戏业务营收占比逐渐下降,社交娱乐业务营收比例稳定,而金融科技营收和企业服务营收占比在快速增加。

腾讯的波士顿矩阵业务划分与营收结构变化,两者交叉验证后会发现,基本是保持一致的。

1)腾讯的基本盘是社交业务、游戏业务和视频、音乐、阅读等内容业务,都处于行业领导者的地位

2)腾讯的明星业务是金融科技、企业服务和广告

由于之前蚂蚁集团上市的市场热烈反映,使得腾讯的金融业务价值也得到了重估。

微信的商业变现步伐加快,因此微信生态的广告业务预期会有快速发展,腾讯云、企业微信、腾讯会议等企业服务由于疫情的影响得到了加速发展。

3)腾讯的问题业务是比较突出的,由于字节跳动的崛起,腾讯的短视频、资讯等内容业务承压

由于短视频行业的上升趋势,腾讯的微视等短视频产品发展速度较快,但是市场份额极低。

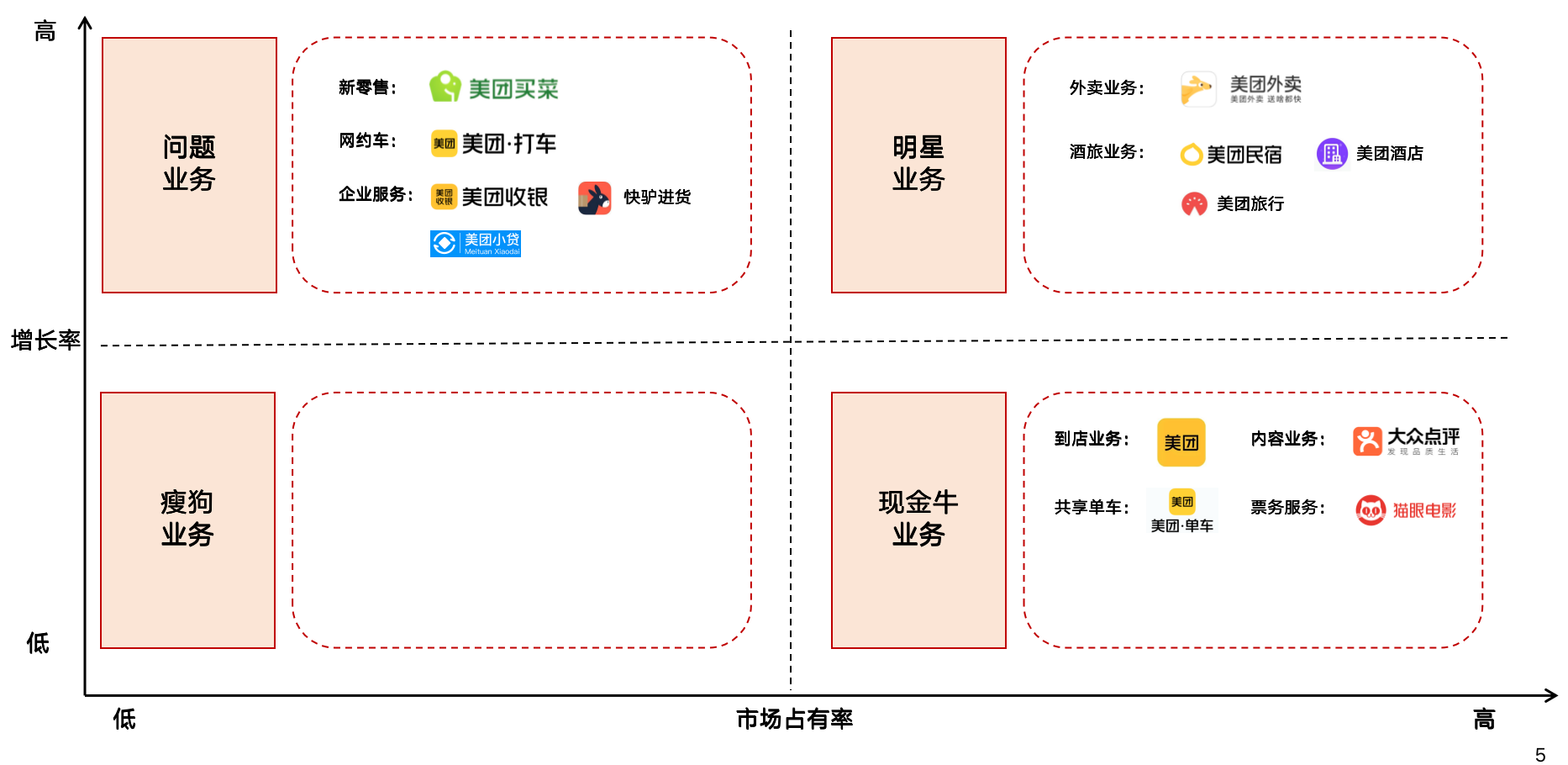

3. TOP3:美团

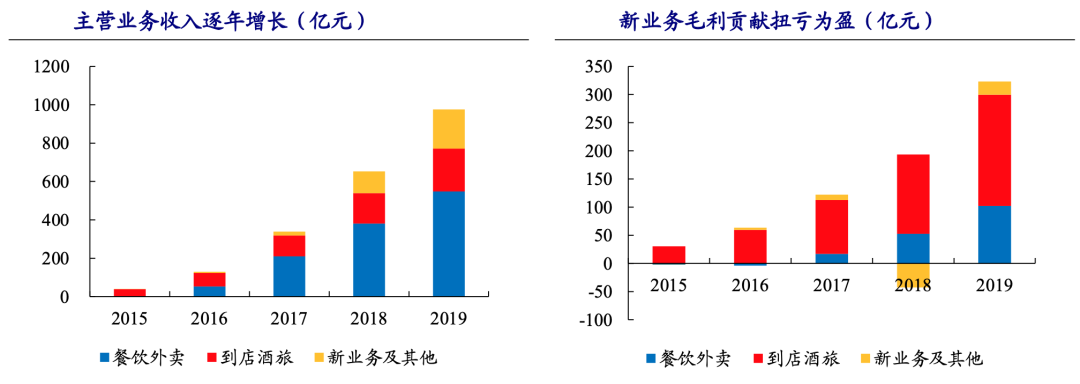

美团的业务布局相对比较聚焦,主要集中在生活服务板块,可以分为三大业务单元:餐饮外卖、到店酒旅和新业务。

对比美团的业务收入构成和盈利构成,会发现外卖业务的营收高但是盈利低,而到店酒旅业务刚好相反。

外卖属于高频低利的业务,到店酒旅业务是低频高利的业务。其中外卖和酒旅是美团的明星业务,而到店业务是美团的现金牛业务。主要区别在于外卖和酒旅市场依旧在高速增长,而到店业务市场的增长相对稳定。

这里也要关注一下美团的新业务:新零售业务和企业服务,2019年转亏为营,变现率显著提升。

目前新零售市场竞争非常激烈,腾讯、阿里、京东等巨头都纷纷入局,美团作为生活服务领域的行业领导者自然也不会错过这一块大蛋糕。

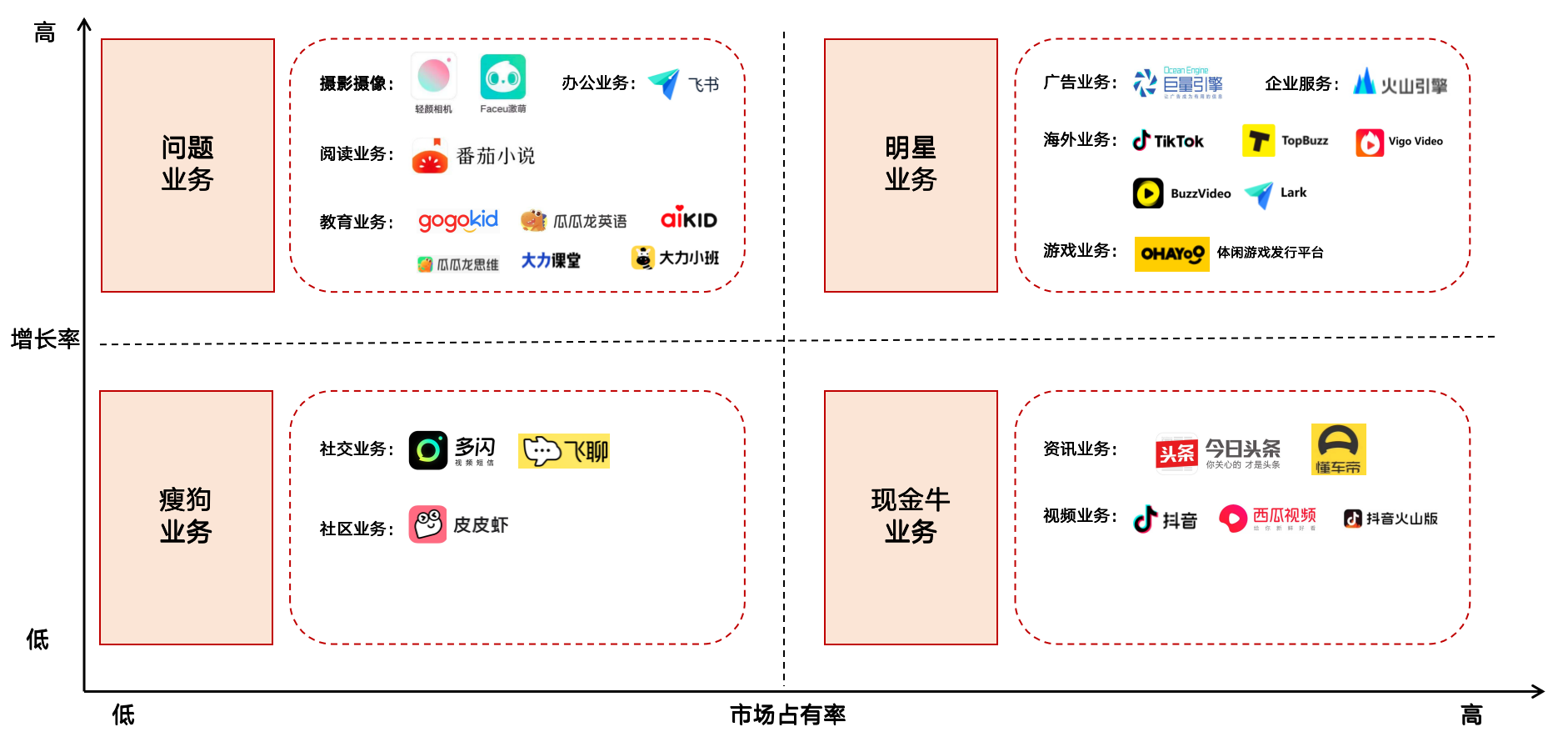

4. TOP4:字节跳动

从字节跳动的业务布局可以看到,发展迅速的新业务较多,其扩张非常迅猛,整体趋势向好,想象空间较大。

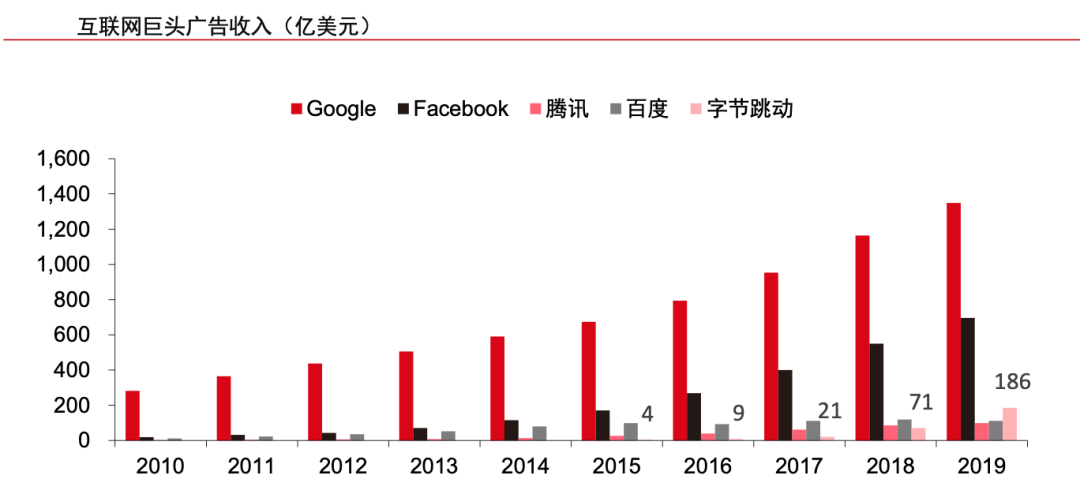

字节跳动的基本盘是短视频和资讯产品,广告业务是其核心的变现模式,其海外业务属于明星产品,同时字节还在不断拓展新业务,包括阅读、教育、游戏、企业服务等。

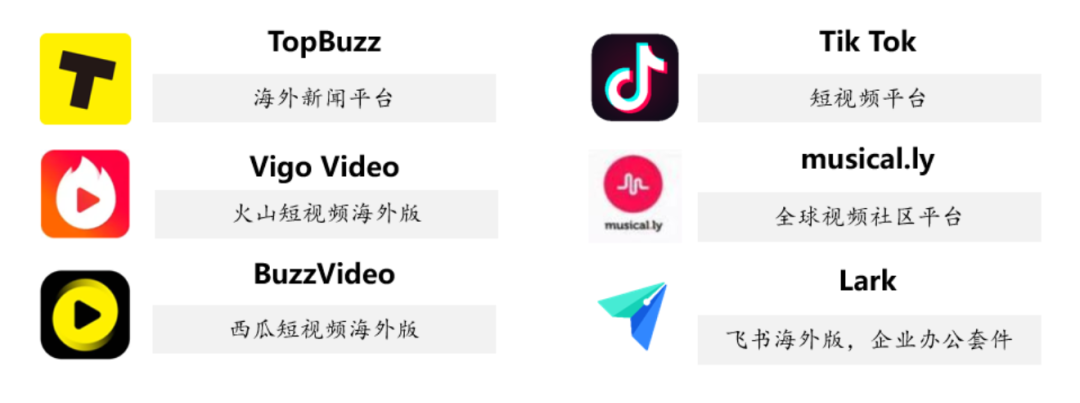

字节的海外业务主要是复制国内的成功经验和产品模式,同时在全球各地进行本地化运营,因此发展极为迅速,并在多个国家占据了头部市场份额。

字节的海外产品矩阵包括:TopBuzz(海外新闻平台)、Tik Tok(短视频平台)、Vigo Video(火山短视频海外版)、musical.ly(全球视频社区平台)、BuzzVideo(西瓜视频海外版)、Lark(飞书海外版)。

不过,在字节的新产品探索中,社交业务尝试基本失败了,包括多闪和飞聊,并没有改变现有的社交格局,腾讯的社交基本盘稳固,因此属于瘦狗业务。

5. TOP5:京东

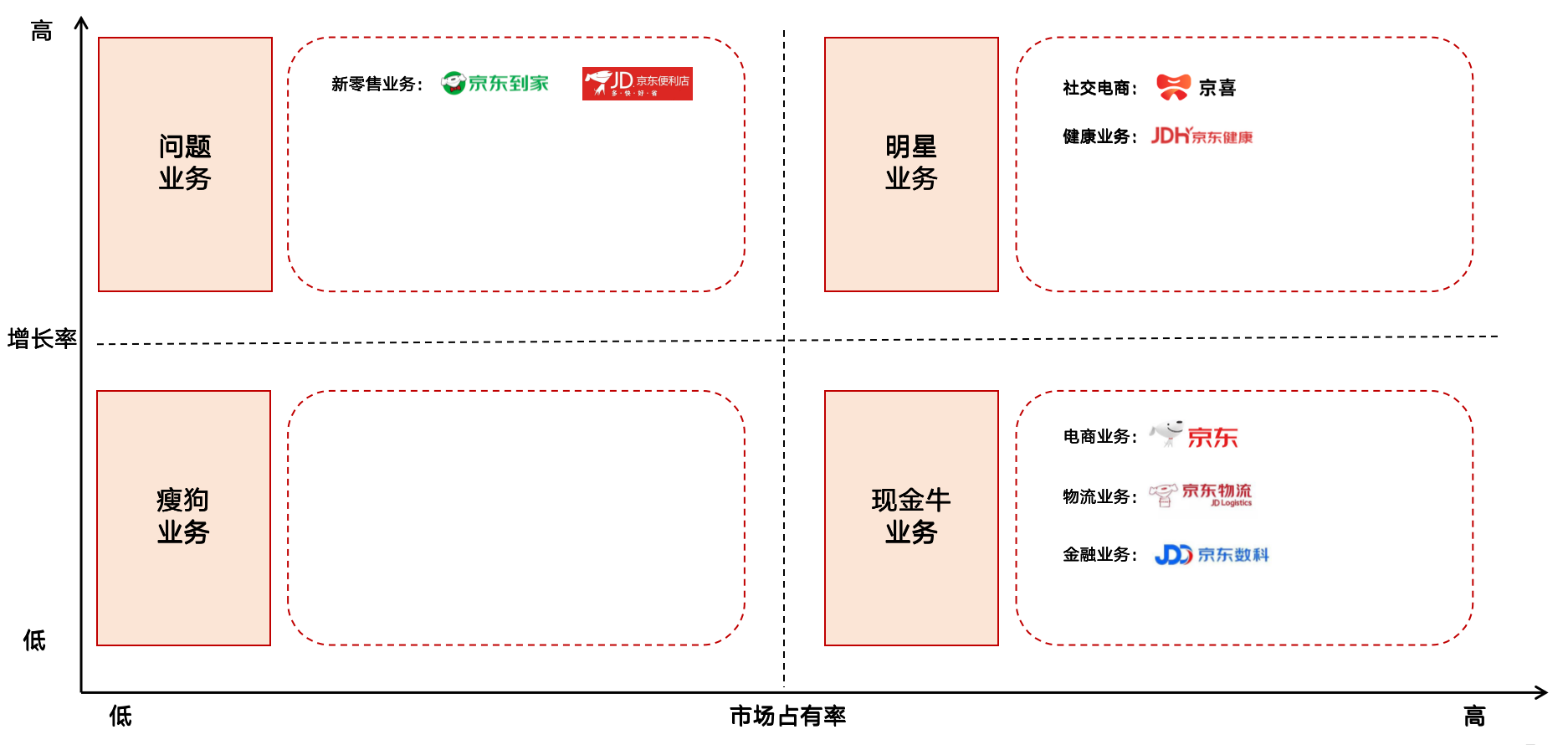

京东有四驾马车:零售业务、物流业务、金融业务、健康业务。

其中,零售业务(自营电商)是基本盘,其他三个业务是京东旗下的三个子集团独角兽:京东物流、京东数科和京东健康,都在谋求独立上市,京东的现金牛业务是电商业务、物流业务和金融业务。

这三者京东都占据了一定的市场份额,属于市场中的第一梯队,同时市场格局基本稳定,因此属于低增长高市场占有的业务。

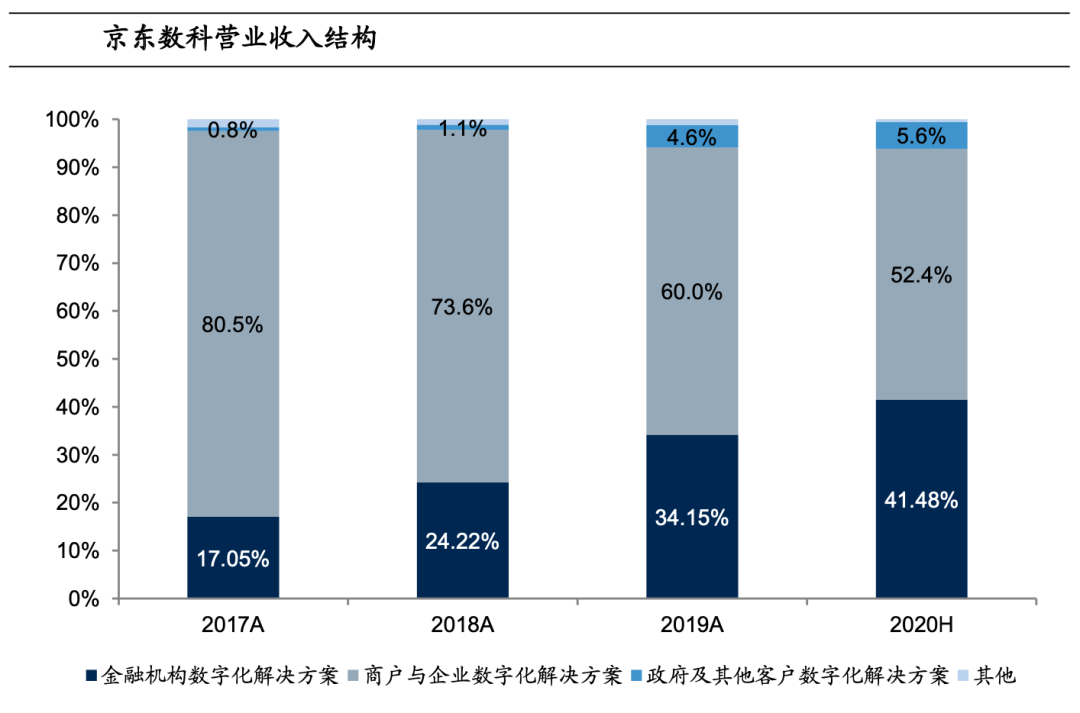

其中单聊一下京东金融,由于支付宝和微信支付占据了第三方支付90%左右的市场份额,因此京东数科,主要专注于 2B2G 领域的金融科技服务。

京东金融业务以京东白条为始,通过挖掘b端客户弥补支付规模上的弱势。

京东的新增长曲线在社交电商和新零售,但是这两个领域竞争非常激烈,还未到终局。

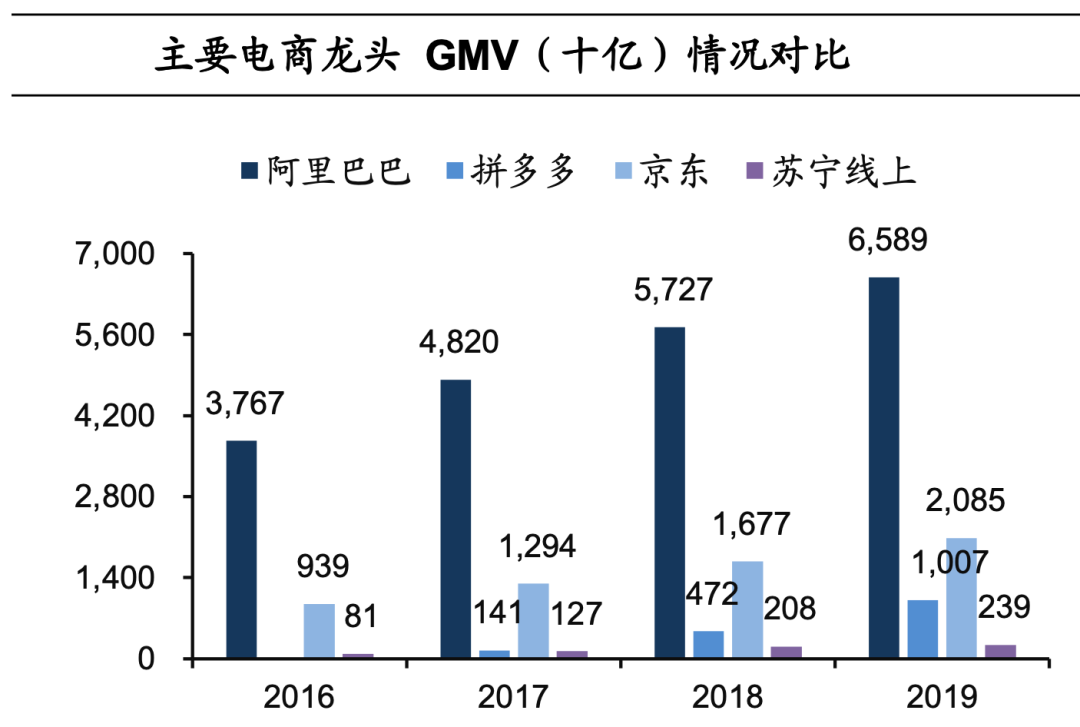

6. TOP6:拼多多

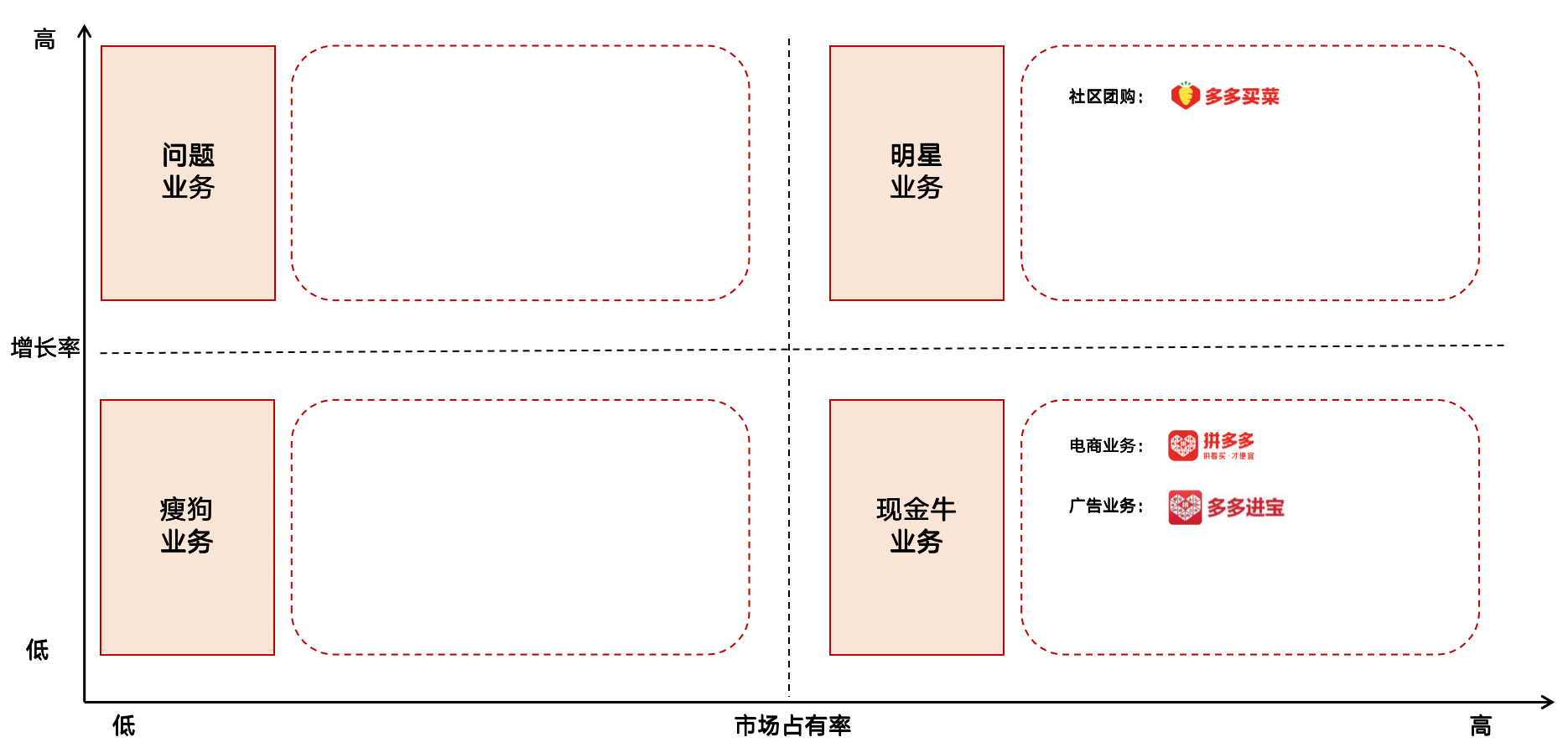

从拼多多的业务矩阵来看,拼多多并没有多元化的业务,其主体业务就是电商,核心收入是广告业务,同时推出“多多买菜”参与了社区团购领域的激烈竞争。

拼多多的商业模式是社交裂变+低价爆款,年活跃用户数6.8亿,电商占有率10%,已经超过京东,位居第二大电商平台。

拼多多的发展可以分为三个阶段:

- 流量为王(2015年-2018年):在初期,拼多多主要依靠微信小程序和社交拼团实现了跨越式的增长;

- 提升品质(2018年-2019年):在此阶段,拼多多开始严控产品质量,加强了处罚力度,同时推出“百亿补贴”向高线用户渗透,扭转用户心智;

- 深度运营(2020年-至今):目前拼多多已经从早期的获客思维转向用户深度运营,先是推出“拼小圈”,增强用户之间的社交连接,又不断加码社交团购,推出“多多买菜”,增强用户粘性,提升购买频次。

7. TOP7:网易

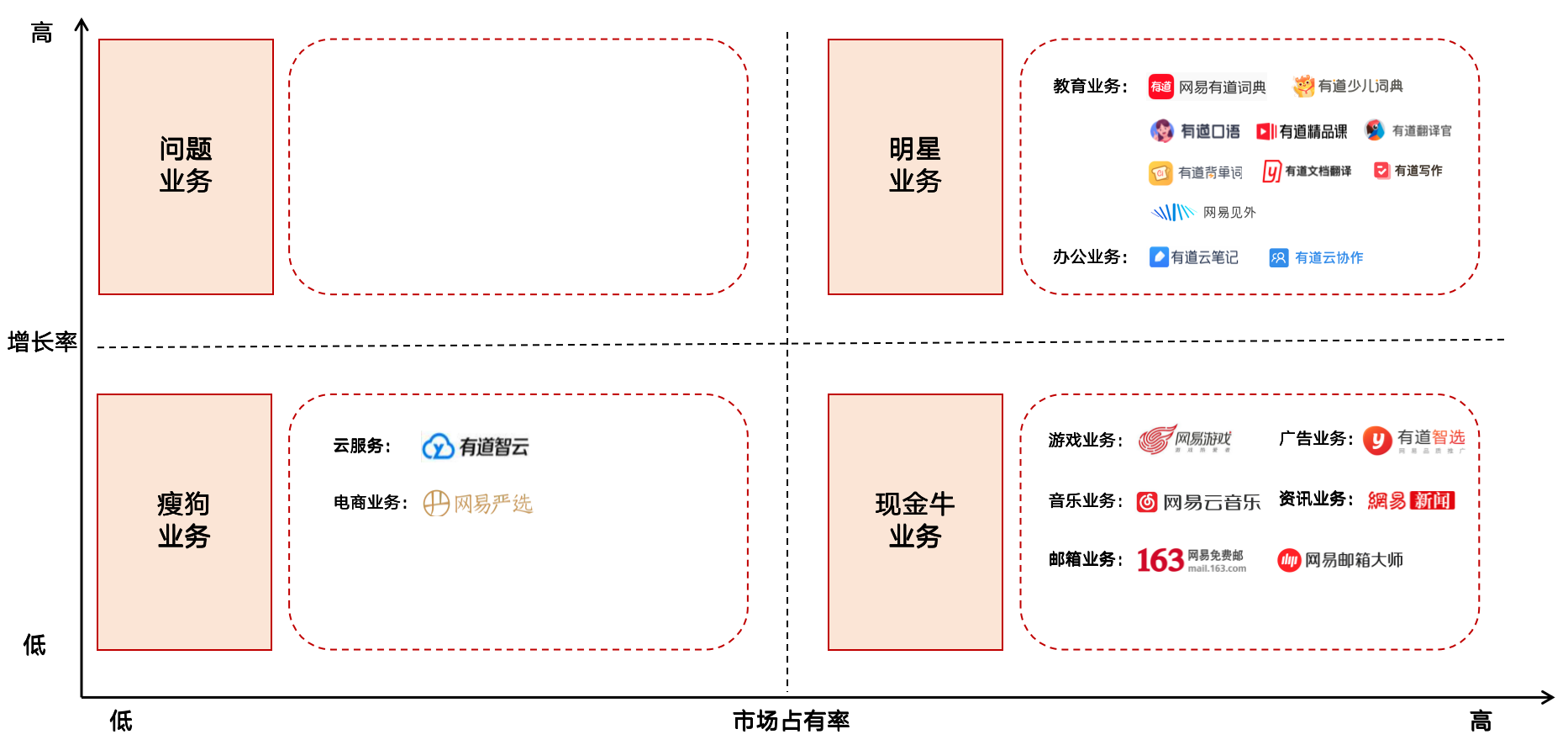

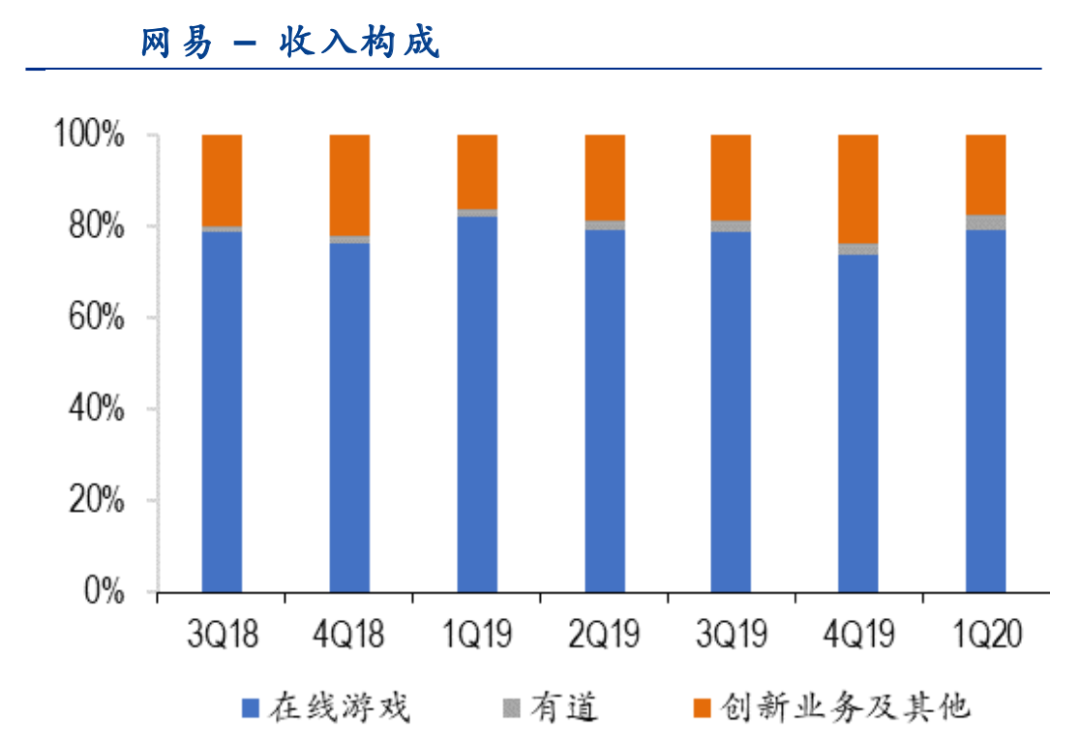

网易有三大业务板块:在线游戏、有道和创新业务及其他。

其中,游戏是网易的基本盘,也是现金牛业务,而发展迅猛的教育业务(网易有道)是网易的明星业务。

从网易的营收结构中可以看到,游戏业务贡献了绝大部分的收入,有道的营收占比也在逐步提高。

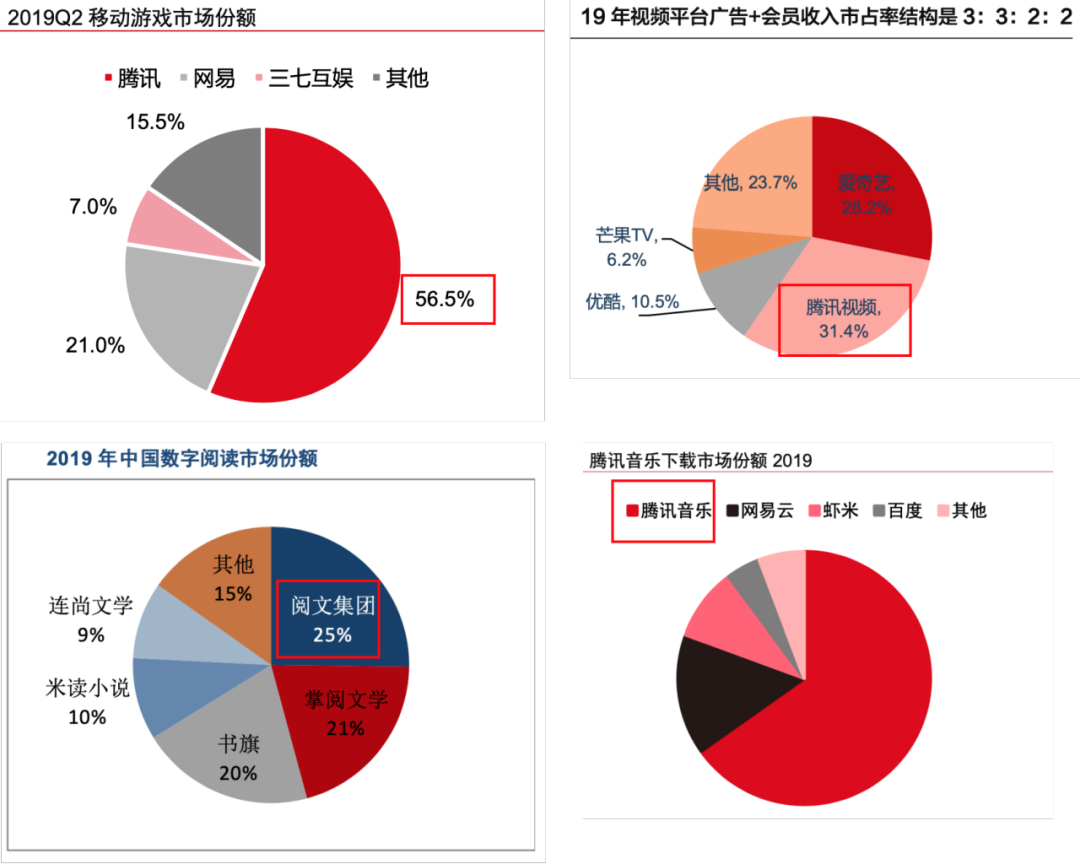

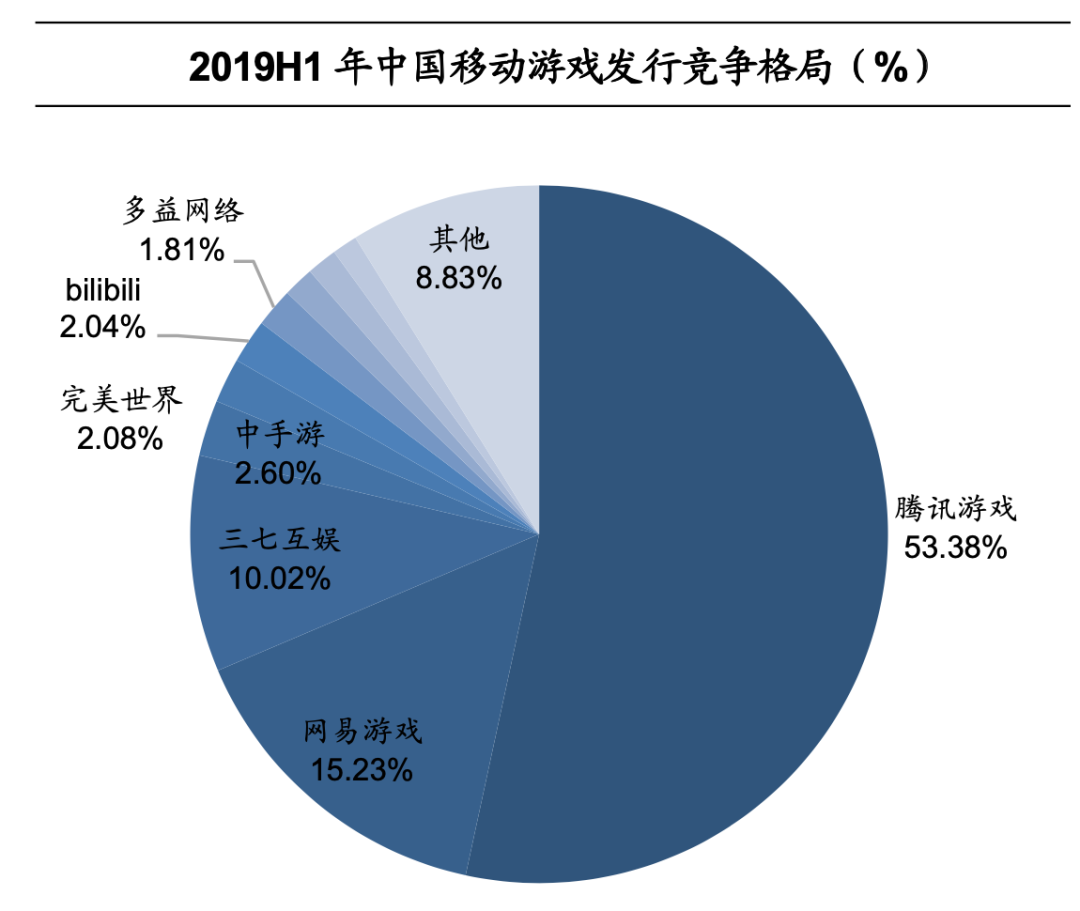

中国的在线游戏市场已经进入成熟阶段,市场格局基本稳定,网易在游戏市场中被腾讯压制得比较严重,虽然位居top2,但市场份额较低,只有15%左右,而腾讯游戏市场份额在55%左右。

因此,网易游戏采用的策略主要是精品化+海外扩张,网易游戏的自研实力较强,同时海外市场存在较大发展空间。

关于网易的教育业务,中国在线教育市场仍处于高速增长阶段,尤其是K12学后辅导细分赛道发展迅猛,网易有道本身是工具类应用,比如有道词典、有道云笔记等,现逐渐转型在线教育平台。

总体来说,成立于1997年的网易作为老牌互联网公司,最早以门户网站及邮箱业务起家,现在依旧在游戏、教育、音乐、邮箱等领域保持着头部地位,整体发展较稳定。

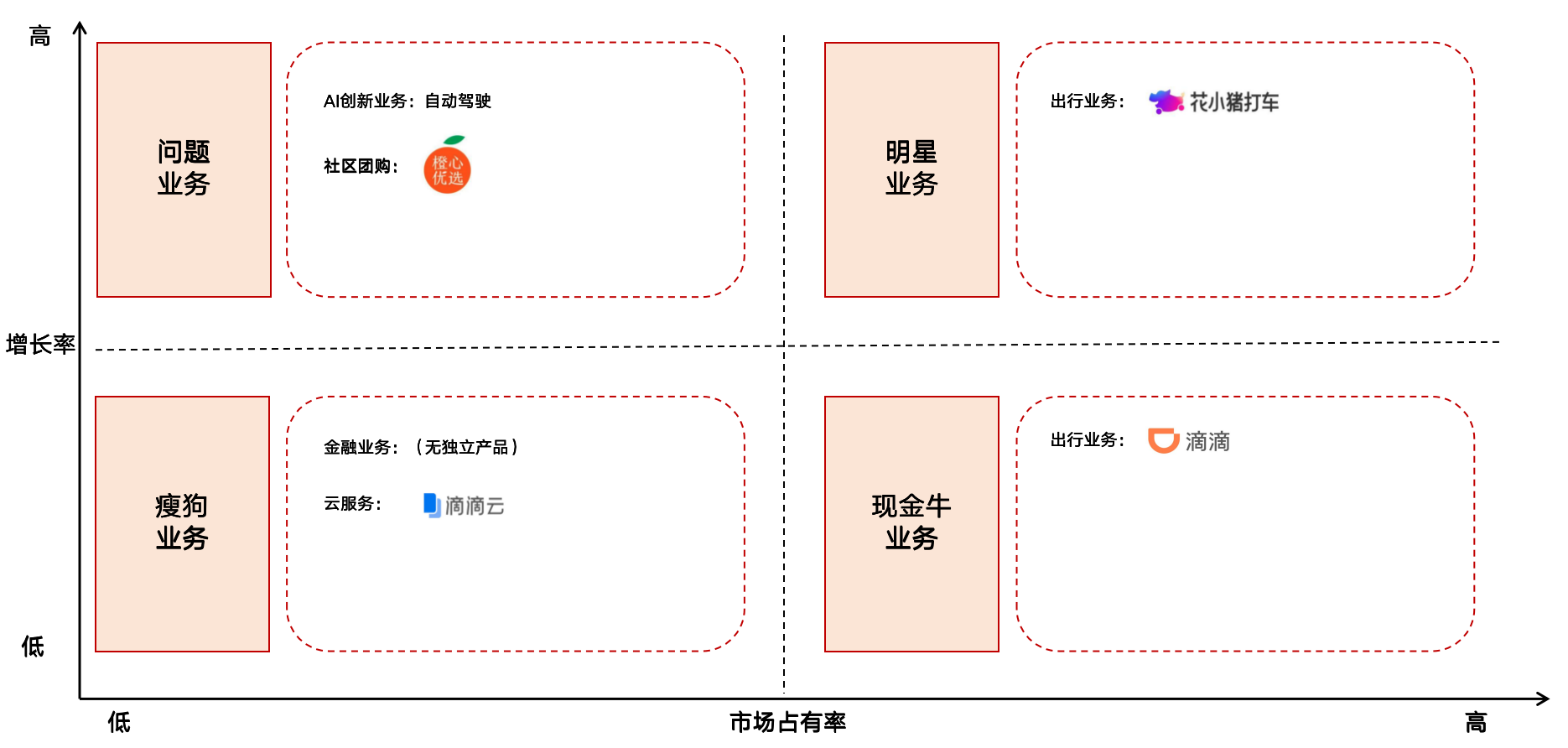

8. TOP8:滴滴

滴滴的业务矩阵也比较单一,和拼多多类似,主要围绕着自己的核心业务展开。

出行业务是滴滴的现金牛业务,滴滴占据了网约车市场的绝对份额,属于行业领导者,但是国内出行渗透率不足8%,因此在下沉市场依旧有较大市场空间,这也是为什么滴滴推出主打下沉市场的花小猪打车。

除了主营业务之外,滴滴也在不断尝试新业务,比如之前的滴滴外卖,以及最近推出的社区团购业务“橙心优选”。

滴滴一直在谋求上市,因此需要讲更大的故事才能提高估值,但能否找到第二条增长曲线尚未可知。

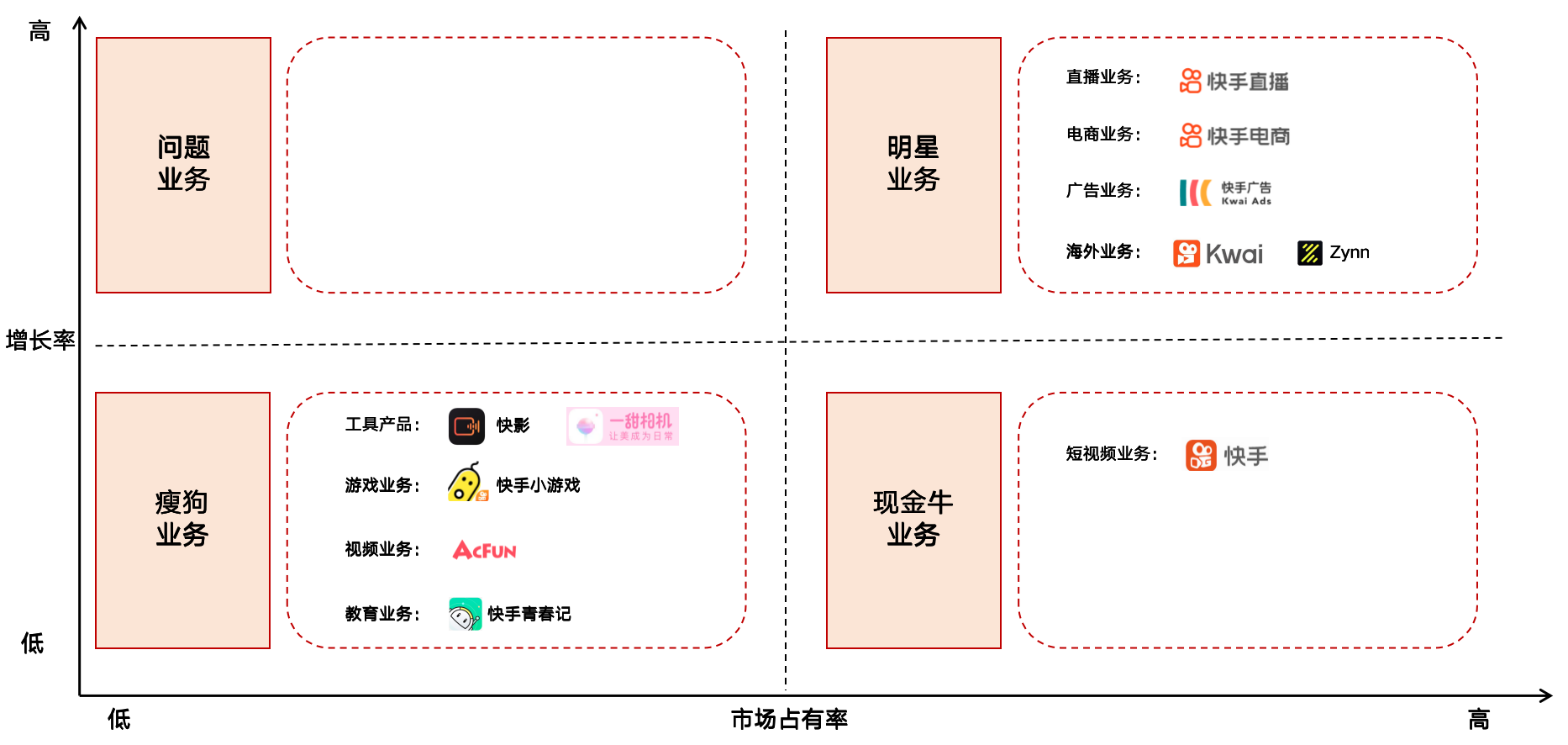

9. TOP9:快手

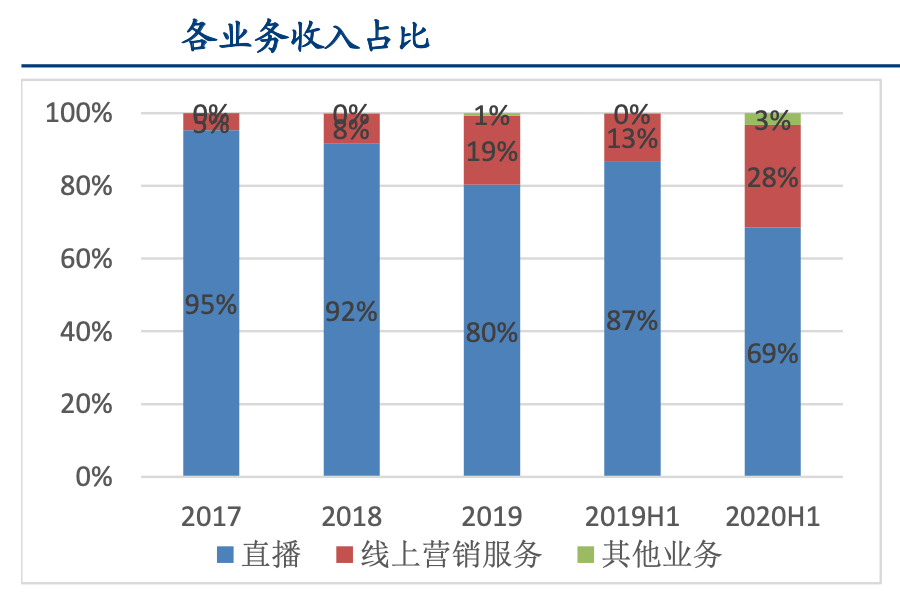

快手的基本盘是短视频业务,围绕着主营业务有三种核心变现方式:直播打赏、广告和电商。

其中,直播打赏目前依旧是快手的核心营收构成。

关于流量变现,电商的转化效率要高于广告,而广告的转化效率则高于直播打赏。因此,快手的商业变现重点正逐渐从直播转移到广告和电商,广告和电商可能将成为快手的第二条增长曲线。

不过,相比于字节跳动,快手的海外业务和新业务都要略逊一筹,新产品的竞争力不足,诸多新业务都属于瘦狗业务,包括剪辑工具、游戏、视频平台和教育等。

目前短视频市场已经见顶,快手的用户增长乏力,同时快手和抖音的用户重合度逐渐提高,快手的市场份额将面临着抖音的挤压压力。

不过,快手的社区生态较强,因此即使用户规模不及抖音,基本盘依旧稳固,具有一定的抗压能力,快手日活天花板预估在3.7亿左右(国信证券数据)。

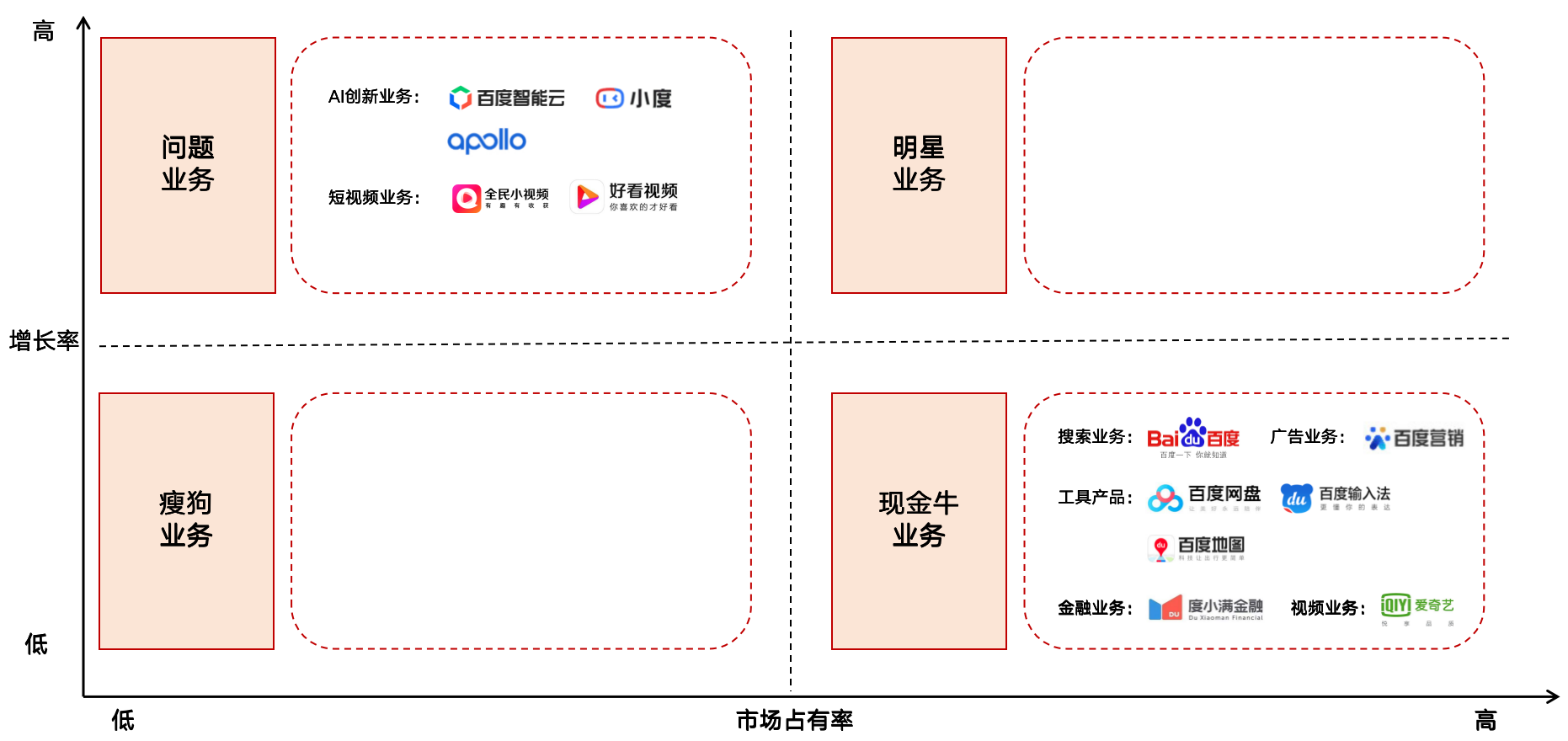

10. TOP10:百度

通过百度的业务矩阵,就会发现这家公司的发展存在着非常大的问题:没有明星业务,现金牛业务也正不断衰落。

百度的基本盘是广告业务,但已经连续5个季度负增长,面临着巨大的压力;同时,百度的AI业务尚未成为营收支柱,而且需要继续投入大量资源。

百度的发展历程总结起来就是:PC时代领跑、移动时代追赶、AI时代是否引领则是未知。

在PC时代,百度通过搜索引擎掌握了互联网的绝大部分流量,建立了非常丰富的知识产品矩阵,包括百度知道、百度百科、百度文库、百度经验、百度学术等,因此毫无疑问是BAT中的领军者。

但是在移动时代,腾讯和阿里分别通过微信和手机淘宝拿到了移动互联网时代的门票,但百度则全面落后了,之后通过剥离外卖等亏损业务,聚焦百度APP,使得百度实现了用户流量的回升。

目前,百度投入了大量资源到AI业务中,提前布局人工智能时代,但这种押注式的战略是否能够一举扭转百度的颓势是存在疑问的。

任何事物的发展都是连续的,不是割裂的。因此,并不会直接从互联网的上半场进入下半场,也并不会突然就从一个时代跳到了另一个时代,百度还是需要先解决眼前的问题才行。

三、总结

孙子兵法有云:知己知彼,百战不殆;不知彼而知己,一胜一负;不知彼,不知己,每战必殆。

无论是自己选择某个业务领域工作还是去创业,其实都需要紧密关注这些互联网巨头们的现状和动向。

只有收集到充分的信息,才能做出更优的决策。不过需要注意的是,本文存在三个关键性问题:

- 信息不完备,未完全覆盖互联网巨头们诸多细分领域的新业务,而且由于个人信息渠道原因可能也会遗漏一些业务领域;

- 信息颗粒度不足,本文只是通过波士顿矩阵对互联网巨头们的业务布局进行了梳理整合,并未对每个业务进行深入地研究和思考;

- 信息时效性有限,市场是不断变化的,不同公司的业务也在快速调整,因此本文所收集的信息具有一定时效性,需要用动态思维来看待市场。

但是,本文基本完成了最初的目标,也是这篇文章的核心价值:了解行业格局、感知行业趋势、判断公司兴衰。

以下是本文的关键结论:

- 阿里巴巴:阿里的业务布局比较健康,电商业务稳定,同时有云计算第二条增长曲线,未来发展整体比较平稳,但是本地生活业务和大文娱业务会继续进行调整和优化。

- 腾讯:腾讯的游戏业务营收占比逐渐下降,社交娱乐业务营收比例稳定,而金融科技营收和企业服务营收占比在快速增加,业务布局变得更加合理,但由于字节跳动的崛起,腾讯的用户使用时长被字节被抢夺,社交娱乐业务承压。

- 美团:美团已经成长为综合性的生活服务平台,业务布局相对比较聚焦,主要集中在生活服务板块,可以分为三大业务单元:餐饮外卖、到店酒旅和新业务,但阿里大力投入资源发展本地生活服务,美团需继续积极防守。

- 字节跳动:字节跳动的基本盘是短视频和资讯产品,广告业务是其核心的变现模式,其海外业务属于明星产品,同时字节还在不断拓展新业务,包括阅读、教育、游戏、企业服务等,发展迅猛,将继续挑战腾讯和阿里的地位。

- 京东:京东有四驾马车,零售业务、物流业务、金融业务和健康业务,整体发展稳定,但是电商业务面临拼多多的压力。

- 拼多多:目前拼多多已经从早期的获客思维转向用户深度运营,先是推出“拼小圈”,增强用户之间的社交连接,又不断加码社交团队,推出“多多买菜”,增强用户粘性,提升购买频次。

- 网易:成立于1997年的网易作为老牌互联网公司,最早以门户网站及邮箱业务起家,现在依旧在游戏、教育、音乐、邮箱等领域保持着头部地位,整体发展较稳定。

- 滴滴:滴滴一直在谋求上市,因此需要讲更大的故事才能提高估值,但能否找到第二条增长曲线尚未可知,目前的核心策略是通过“花小猪打车”打下沉市场以及不断尝试新业务,推出“橙心优选”切入社区团购领域。

- 快手:快手的商业变现重点正逐渐从直播转移到广告和电商,广告和电商可能将成为快手的第二条增长曲线,但是短视频市场已经见顶,快手的用户增长乏力,同时快手和抖音的用户重合度逐渐提高,快手的市场份额将面临着抖音的挤压压力。

- 百度:百度的发展存在着非常大的问题,没有明星业务,现金牛业务也正不断衰落;百度的基本盘广告业务已经连续5个季度负增长,面临着巨大的压力;同时,百度的AI业务尚未成为营收支柱,需要继续投入大量资源。