网购还能再快点吗?

答案是肯定的。就目前来说,网购主要有3大类:仓库发货、产地发货和本地实体店发货,在这个背景下,快递也推出了同城速递、次日达、隔日达等。值得一提的是,今年10月,同城业务渐趋白热化,继美团闪购后,京东和达达集团共同推出了“小时购”品牌。

先解释下,到底什么是“小时购”:

顾名思义,“小时购”是指“线上下单、门店发货、小时级乃至分钟级送达”的零售模式,是京东推出的即时零售业务面向消费者的统一品牌,这种模式的玩法在于:将京东到家及其关联的线下商超作为前置仓,联合京东商城以及京东超市做线上布局,同时通过达达快送,缩短末端派送的时间,承诺1小时内送达。

需要注意的是,这是京东继“京东到家”之后在即时零售领域的新动作。

就目前来看,京东主要采取的是“三大五种”供应链模式,即B2C模式、产地模式和本地零售模式,本地零售模式下又细分为到家、到店、到社区模式。其中,“小时购”和“京东到家”是到家模式的代表。为此,这篇文章我们将着重探讨:

- 闪购“小时达”的打法精髓是什么?

- 即时零售的业态和趋势分析。

一、打响“速度战”

消费者对产品的急需求,是“小时购”业务的关键逻辑。

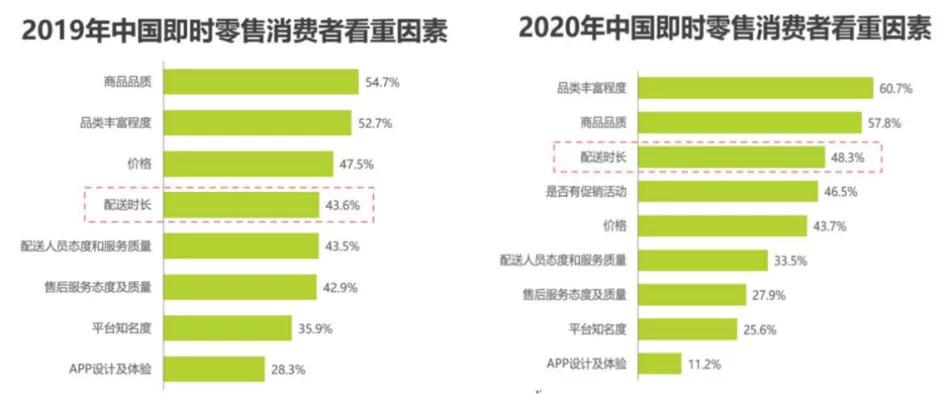

即时零售下,2019年至2020年,中国即时零售消费者满意因素发生了不小的变化:对品类丰富程度的关注从52.7%上升到60.7%,对配送时长的关注从43.6%到48.3%,同时新增了促销活动这一关注点。无独有偶,从近期一些调查显示,50%的95后消费者希望当天就能收货,有7%的用户希望2小时内可以拿到购买的商品,并愿意为更快的配送服务支付合理金钱。

这也是京东推出小时购的大逻辑,“京东的中长期目标是,小时购要在京东用户中做到50%渗透率。目前,京东已拥有5.5亿用户,50%的渗透率则意味着小时购至少要拥有过亿用户。”何辉剑(京东集团及达达集团副总裁、京东全渠道到家业务部负责人)曾这样谈到。

图:2019-2020年中国即时零售消费者看重因素(来源:艾瑞iClick调研平台)

从供需环节来看,小时购一方面是对供应链环节的效率优化,另一方面,是服务的差异化。

比起快递的72小时时效和当日达,小时购通过“小时”这一时间差打法占据了一定的竞争优势。京东的小时购是建立在自身用户流量基础上的,以“多”和“快”为亮点,将大型商超的一站式购物搬到线上,送至家里。在这种逻辑下,线下超10万家门店就成了天然的前置仓。

某种程度上来说,零售电商和零售实体店是伴侣关系。电商平台依托大数据等互联网技术,通过网络调研等方式研究消费者喜好,推送类似商品,拓展了实体店的销售渠道;实体店的加入,让平台用户有了更多的选择。

细究小时购,其实涉及了商家、系统、骑手和订单密度等多个维度:

订单密度,通俗地说,就是在预设时间段内,使用小时购下单的用户所在位置和该位置所属区域(3-5公里)内订单交互数量。这里有一个小细节,即小时购是如何提升订单密度的,答案很简单,即全渠道铺设小时购到家业务。

众所周知,消费者的消费习惯是多元化的:大部分老年人喜欢在社区附近实体店购买肉类、生鲜以及水果,他们认为实体店的更加新鲜;年轻人更青睐社区团购或是网购到家,不但品类齐全、价格实惠而且省时省力。

这些消费习惯很难更改,最好的方法就是采用“全渠道铺设”。

二、鏖战“美团闪购”

小时购在定位上有别于以往的业务,反而有点像美团闪购。

打开美团APP搜索“闪购”会出现“点外卖”、“超市到家”、“去店里”以及“热门点评”这四个模块,根据用户地址提供配送范围内的相关推荐。京东APP内京东超市板块下的1小时达有“附近商家”和“活动”两个模块,同时在京东购物小程序上还开设了附近生活圈等。换句话说,这二者都是根据用户末端位置,匹配相关商超物品。

从业务模式上来看,美团闪购可以看作美团外卖业务的延伸,京东小时购可以看作京东商城的续集。

产品方面,二者各有优势:美团闪购打通 117 座城市 498 家苹果授权专营店,与华为、花西子、屈臣氏、丝芙兰等各类线下门店合作,包含了电子数码、鲜花绿植等各类商品。

京东小时购同样拥有苹果官方授权,与此同时,还设有华为、荣耀、小米、三星等多个知名数码品牌专区,相比之下,常年经营数码电子产品的京东在数码家电与手机通讯方面更显优势,美团闪购在生鲜、美妆类较有优势。

美团闪购和京东小时购,都有着众多线下门店(前置仓)支撑,以南京星火路地铁站为例,美团闪购推荐的商超主要有:便利蜂、永辉超市、711、天猫小店等;京东小时达推荐的主要商家有:沃尔玛、永辉超市、苏果超市等。对比之下我们不难发现,不少商超都开展了线上线下一体的即时零售业务。

让专业的人做专业的事,是新业务的主要逻辑。美团闪购,是由美团自家的骑手进行配送,骑手在送外卖的同时,还能送生活用品,且他们对配送区域更为熟悉;相比之下,京东小时购与日常快递配送不同,选择了同城配送体系更完善的达达快送,达达快送本身有自己的接单分单等线上系统,配送员对配送区域较熟悉。

问题是,同处即时零售赛道,小时购是否赶超美团闪购:

在王莆中(美团高级副总裁、到家事业群总裁)看来,未来5年,即时到家服务会成为主流消费方式,即时零售市场规模到时有望达到1万亿,交易用户规模也会达到5亿。就先发优势来看,眼下小时购还在追赶美团闪购的途中。

举个简单的例子,小时购在今年618期间累计达成额同比增长约10倍,京东即时零售业务目前能够达到百万上下订单量,而美团闪购在七夕节当天订单量更是达到了650万的峰值。需要注意的是,美团闪购也在不断探索前进,近期新上线了不少药店,这或许是美团闪购的下一步计划。

相比于势头正猛的美团闪购,小时购的现存优势在于仓储和供应链。

三、即时零售业,下一个风口?

小时购和闪购,这类即时零售业务重点在于“即时”。

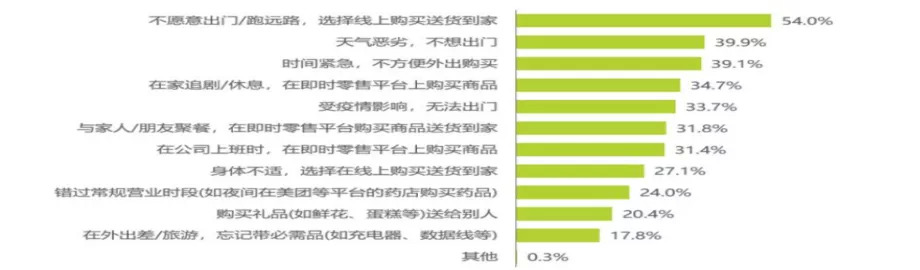

一般来说,消费者在不同消费场景下选择即时零售的原因主要包括:省事、不方便出门、送礼、急需等。但“即时性”表现得也并不稳定,将即时零售逐渐全品类化,实现“万物到家”,打通电商B2C模式,或许是“即时性”与计划性有效结合的契机。

以618、双十一年度大促为例,平台会提前让用户参与瓜分奖金池等互动游戏,各大品牌官宣折扣并开始预售,众多消费者把购买清单提上日程,换句话说,这是有计划性的消费。将即时消费与B2C结合,让消费者既能感受到产品类目齐全,同时体验到购物的高效、便捷。

图:2020年中国即时零售的消费场景(来源:艾瑞数据)

本质上来看,美团闪购和京东小时达这类即时零售电商仍属于平台模式,依托大数据系统将线下的商家商品和线上的消费需求进行匹配。据艾瑞咨询预测:预计到2024年,国内的即时零售市场将会达到9000亿,将形成一个万亿级的蓝海市场,面对如此诱人的前景,即使是美团、京东这样的互联网巨头,也忍不住想要分一杯羹。

但从目前来看,线下零售额仍占中国社会零售总额的大头,至少在短时间内,这场较量胜负未知。