自 2010 年云服务兴起至今,中国企业服务市场孕育了无数富有开拓、创新精神的成功企服创业公司,而当下中国企服行业也在经历了萌芽与低谷、探索与蜕变之后,步入了新的发展黄金期。

在新时代,无论是已经深耕多年的先行者还是追逐机遇大胆闯入的后来者,越来越多的人已经意识到拥有被市场认可的产品、服务是企业生存的生死线,而构建可持续规模化获客的营销体系是企业能否成为行业领军者的分水岭。本文是《2021 中国企服企业规模化获客体系建设指南》报告系列解读的第一期,我们来聊一聊中国企服市场的发展与变迁。

一、中国企服市场的三个时代

在我们查看任何一项现代技术时,老旧、创新、失败、成功、泡沫、繁荣和破产总是相伴其左右。与罗马帝国或古希腊诗歌相比,软件的历史短到几乎可以忽略。但是,在这短短的数十年间,无论是数量还是质量,企业服务软件、云服务、云原生产业的发展都令人兴奋。

在 20 世纪 90 年代,如今我们耳熟能详的一些巨头开始出现,比如 Intacct(Sage)、NetSuite(Oracle),当然还有 Salesforce。中国企服产业在上个十年中始终在追逐这些巨头的路上,中国企服市场可以分为三个时代:

1.0 时代(2010-2013 年):方兴未艾——云服务兴起,IaaS 基建期。

在这一阶段,受国外 AWS 云火热的影响,大型云服务厂商开始成立并崭露头角。国内互联网公司同步开始接受云服务的概念,IaaS/SaaS/PaaS 的服务模式也逐步被先进的互联网创业者接受。国内首批 SaaS 创业者出现,但此时传统行业客户对云服务和云原生尚处于观望阶段,SaaS 创业环境堪忧。这时具有代表性的热门赛道包括:云服务、办公 OA、开发者服务、行业信息化解决方案。

2.0 时代(2014-2017 年):万众创新——移动互联网兴起,万众创业期。

这个阶段,响应国家万众创业热潮,大批移动互联网创业者出现,这批互联网创业者对云服务的认可度和接受度高,云服务需求激增。因此同期大批 SaaS 创业者与投资人进场,创业者数量与年度投资金额都达到一个波峰。

不难发现,如今大量企服独角兽均诞生于这一时期,此时具有代表性的热门赛道包括:创业服务、销售营销、人力资源、法律服务、数据服务。

3.0 时代(2018-2021 年):风起云涌——数字化需求爆发,加速发展期。

在 3.0 时代, “数字化转型”成为全行业热词,传统行业数字化转型热度高涨,新冠疫情更是加速了数字化意识觉醒。这一时期许多成熟的企服产品已走出 PMF 时期,打磨出可用、好用的产品,服务能力也得到了市场认可,多家云服务公司已然走向 IPO 道路。企服投资者也从投早、投小逐渐向后期迁移,2021 年企服年度投资额逼近 2500 亿人民币。

此时具有代表性的热门赛道包括:财务税务、企业安全、客户服务、前沿技术。

二、企服 3.0 时代,市场需求何从爆发

进入 21 世纪以来,美国企服市场持续快速增长,孕育了众多市值超千亿美金的龙头 To B 公司;北美市场成为全球企服市场良性发展的代表。伴随着中国企服行业供给侧、需求侧关键要素的逐渐改善,市场发展将换挡提速,并迅速缩小与成熟市场的差距。

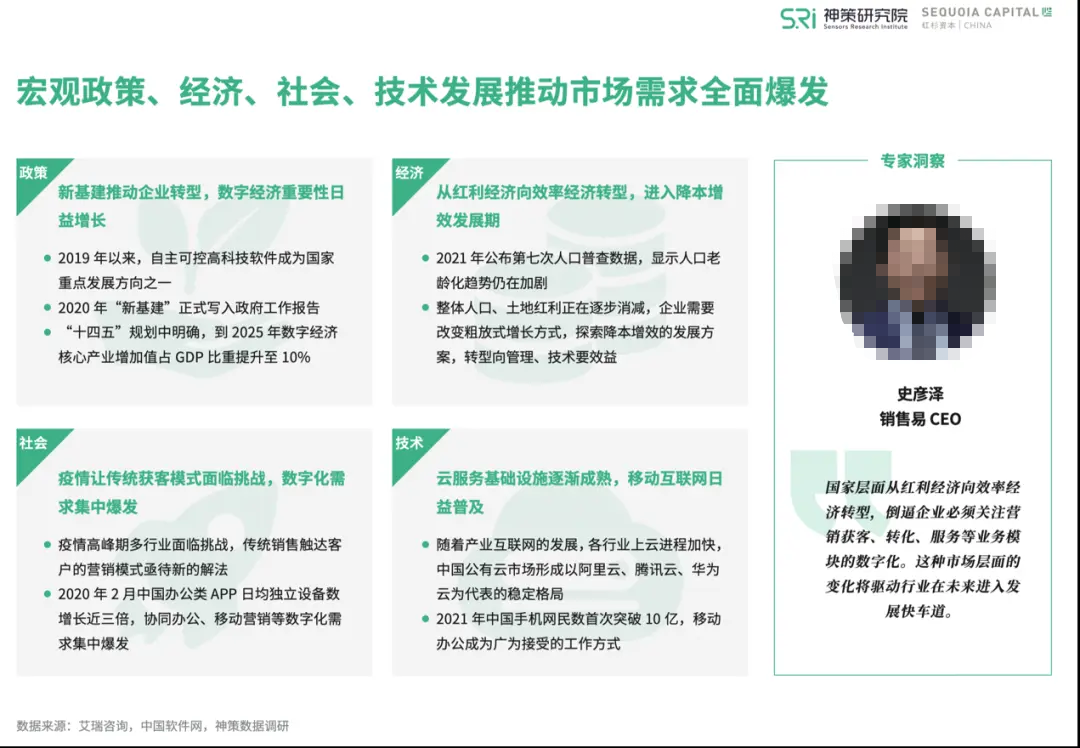

首先从宏观分析角度看,政策、经济、社会与技术发展推动市场需求全面爆发。

政策:新基建推动企业转型,数字经济重要性日益增长。2019 年以来,自主可控高科技软件成为国家重点发展方向之一;2020 年“新基建”正式写入政府工作报告,“十四五”规划中明确,到 2025 年数字经济核心产业增加值占 GDP 比重提升至 10%。

经济:从红利经济向效率经济转型,进入降本增效发展期。2021 年公布第七次人口普查数据,显示人口老龄化趋势仍在加剧;整体人口、土地红利正在逐步消减,企业需要改变粗放式增长方式,探索降本增效的发展方案,转型向管理、技术要效益。

社会:疫情让传统获客模式面临挑战,数字化需求集中爆发。疫情高峰期多行业面临挑战,传统销售触达客户的营销模式亟待新的解法;2020 年 2 月中国办公类 APP 日均独立设备数增长近三倍,协同办公、移动营销等数字化需求集中爆发。

技术:云服务基础设施逐渐成熟,移动互联网日益普及。随着产业互联网的发展,各行业上云进程加快,中国公有云市场形成以阿里云、腾讯云、华为云为代表的稳定格局;2021 年中国手机网民数首次突破 10 亿,移动办公成广为接受的工作方式。

其次是供给与需求侧共同变革,让中国企服行业发展换挡提速。

在供给侧,越来越多的企服创业公司和产品能力都得到市场认可,2014 年-2016 年创业热潮下,中国企服领域共有1万多家企业注册成立,截至今日已走出多家独角兽;企服产品打磨周期长,产品及解决方案打磨需十年磨一剑,经过多年发展,产品能力日益提升;企业级客户较为满意其购买企服应用的比例达到80.8%。同时,近年来消费互联网增速趋于平缓,更多的投资机构开始关注企服领域的创业公司,使企服相关公司平均单笔融资金额逐年上涨。

在需求侧,过往大企业与政府主导一体化服务主导性消退,企服整体客户中,中小微企业占比高达 87%,2018 年以来 SaaS 产品客户增长数量超过往年之和;同时,中高端 IT 人才供不应求,定制化开发成本越来越高,IT 外包不足以解决企业软硬件系统需求;疫情促进企业增强利用专业信息化产品降本增效意识,2020 年近 7 成企业增加 IT 预算投入。

三、企服 3.0 时代,市场趋势呈现何种走向?

中国企服市场进入发展黄金期的当下,市场规模正快速增长。据艾瑞咨询统计,2015-2020 年中国云服务市场年度增长率均保持在 30% 以上;2020 年规模达 2256 亿元;预计 2020 至 2024 年云服务市场年均复合增长率为 42%,至 2024 年市场规模将达近万亿人民币。

趋势一:短期内,云服务商生态助推更多企服产品被市场广泛接受。

伴随腾讯云、阿里云、华为云等底层云生态的成熟和壮大,IaaS 基建已非常良好,逐步走向大型云服务厂商 PaaS 平台,提供良好的底层技术平台、数据链、账号体系和流量。大量 SaaS 服务厂商将选择与云服务商生态合作,生长出完整的解决方案。

同时,根据 2020 年市场调研显示,约 55.1% 的企业倾向于选择公有云的部署模式,约 36% 的客户选择云巨头作为企业服务合作伙伴,约 82% 的 SaaS 厂商选择加入生态联盟。云服务生态效应显著。

趋势二:中长期,中国企服公司服务能力将全面渗透到各行各业。

对于行业中技术狂热者(如互联网),已经接受核心业务系统使用新兴的企服软件、系统产品,标志特征是企服产品正深入核心业务;效率、效果优先,标准化与定制化需求共存;愿意与新兴厂商一起迭代业务系统,抽象数字化应用需求。

对于行业中高瞻远瞩者(如金融业),进一步拥抱云上标准化产品,标志特征是深耕数字化转型,继续业务上云;注重拥有行业 Know-how 的产品方案和订阅制模式下的持续服务迭代。

对于行业中稳健实用者(如制造业),将逐渐尝试多种云服务模式,快速补全各类应用,标志特征是正在尝试各类标准化产品,试图用混合云解决安全性顾虑;倾向全套工具包的产品业务数字化转型,需要一体化解决方案,长期需要买断制与订阅制模式共存。

综上,企服创业者需要把握中国企服 3.0 时代的黄金发展期,考虑通过多种服务模式全方位满足客户多样化需求及应用场景,打造规模化获客体系,在下个五年厚积薄发。