“救命!差点被网红保险坑死了!!”

2021年10月,博主微笑在小红书发布了一篇吐槽网红产品的笔记,“这些网红保险公司的偿付能力都逼近最低线了,是银保监会的重点关注约谈对象。”

此前,在与诸多保险经纪人沟通的过程中,网红保险频频出现在销售人员的推荐列表,但高性价比的网红保险美好得有些不真实,让她一直无法下定决心。在偶然间看到一篇分析国内部分保险公司情况的文章后,博主微笑才意识到,“怪不得保费那么优惠,保额又很高。就是为了赶紧敛财补资金空缺。”

随着国内保险行业的发展,曾经被“妖魔化”的保险被更多人接受,而“互联网+”的兴起,带动互联网保险蓬勃发展,更是吸引到大批年轻人的加入。

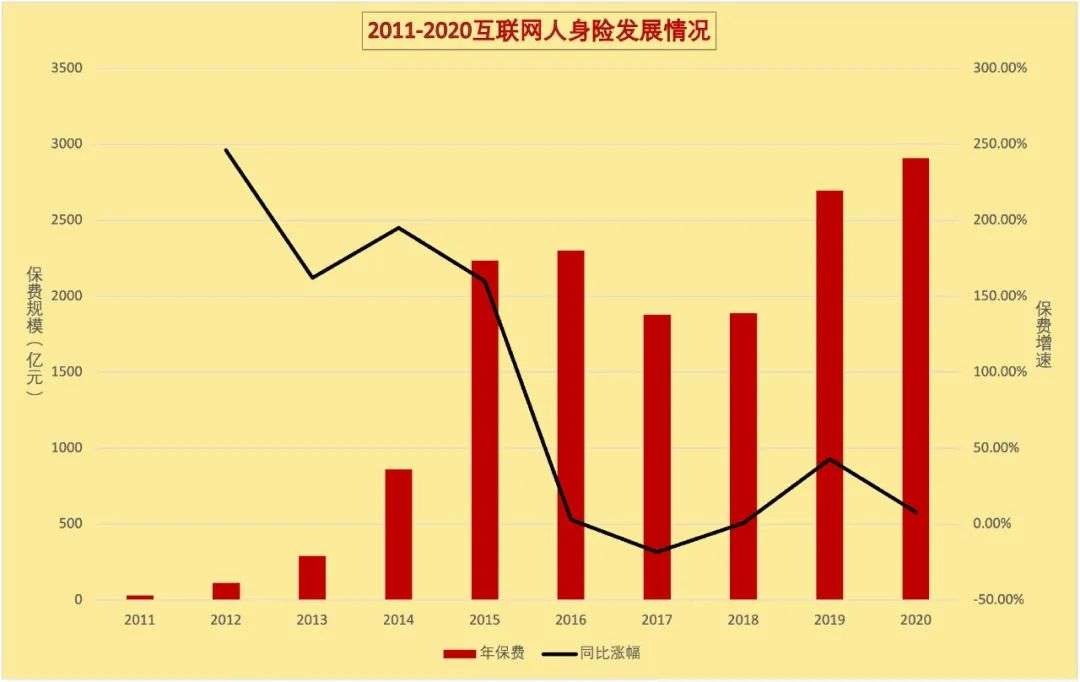

据前瞻研究院数据,2020年其市场规模已超过2900亿元,渗透率达到6.4%,一系列主攻互联网渠道的保险相关企业,也纷纷走上打造年轻人消费场景的道路,如慧择保险,就一直致力于提供“年轻人的第一张长期险保单”。

然而这样的繁荣或许已经成为过去式,2021年末,互联网保险产品迎来一波“下架潮”,一切的缘由,是2021年10月份发布的《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(下称“新规”)。

根据新规要求,保险企业发布互联网保险产品的门槛提高,对产品的要求也更加严格,大批互联网保险产品宣布下架,数十家保险公司宣布不再提供互联网业务,互联网保险行业迎来大洗牌,年轻人的下一份保险,不再会是“网红”。

结束野蛮生长的狂欢后,线上渠道失去了一部分想象空间,但从长期来看,依旧大有可为。

01 最后的繁荣

“欲购从速!”这或许是网红保险们最后的呐喊。

风光多年之后,网红保险们在2021年的尾巴露出几分狼狈,大批网红产品被“下架”的消息缠身,不少网络保险经纪人在各个平台作出最后的挣扎,“高性价比”被反复提及,“下架后就买不到了”也成为他们的口头禅之一,与以往“即将停售”的促销手法有几分相似。

然而,这一次的“停售”不再是危言耸听,面对媒体采访时,中国精算师协会创始会员徐昱琛表示,“大批互联网人身险产品将在年底下架的消息并非炒作。”

2021年11月3日,横琴人寿发布公告称将于11月份在互联网渠道下架4款热销产品,12月2日,信泰保险在官网发布暂停互联网保险业务的通知,百年人寿、鼎诚人寿、昆仑健康、三峡人寿等多家中小型险企也先后发布公告称将调整或暂停互联网人身保险业务,网红保险们迎来“下架潮”。

这一切都源自2021年10月下旬银保监会发布的《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(下称“新规”),根据新规要求,大批险企失去销售部分互联网产品的资质,2021年12月31日成为他们的Deadline。

在部分“网红产品”抢在下线之前企图再“收割”一部分客户之余,也有不少“保险”系KOL安慰躁动不安的消费者们,“不是不卖了,是换个渠道继续卖。”

保险测评达人非一表示,由于新规提高了互联网保险的销售门槛,“爆款制造机—信美、信泰、弘康、海保、爱心、横琴等被团灭。”但如果保险公司有线下分支机构,那么还是有可能在线下买到这些网红产品。

“但这些公司基本是靠互联网做起来的,线下分支机构较少,所以,大部分地区的人目测都买不到了。”非一在11月份的小红书笔记中对粉丝建议,如果还没买,要赶紧整理自己需要的产品,尽快上车,以后再想遇到这些高性价比的产品大概很难了。

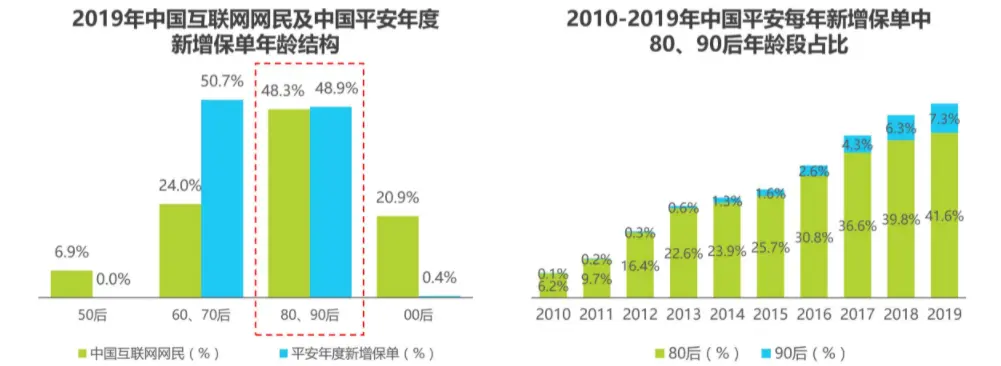

在小红书社区中,关于保险的笔记超过65万篇,而豆瓣保险生活话小组中,聚集了近九千名组员,一起讨论保险的相关话题,在小组中也能看到不少“25岁如何配置保险”“24岁个人购置什么重疾险”等话题。据第三方数据平台统计,2019年中国平安年度新增保单中,近50%由80、90后贡献,保险潜在客户也以年轻群体为主力。

越来越多的年轻人开始拥有保险意识,中小型保险企业也趁机通过互联网开展业务,没有线下渠道的成本压力,互联网平台成为中小险企的“超车弯道”,互联网保险产品的成本也一降再降,跑马圈地的阶段,盈利不再是唯一标准。

中小险企在产品收益、价格等方面做出较为激进的设计。保费越定越低,保额越拉越高,保险产品的种类和内容要素相差无几,长篇大论的产品介绍,不如低投入高回报的具体数字更令消费者心动,中小险企在“高性价比”的道路上一“卷”不回头。

然而所谓的“高性价”背后是中小企业带来的“高风险”,频频出现问题的网红保险,为新规落地埋下导火索。

02 狂欢结束,没有赢家

新规靴子落地,互联网保险的野蛮生长时代戛然而止。

根据新规要求,大批中小型险企失去互联网业务的经营资格,据业内统计,56家有相关销售资格的险企中,仅有约20家符合线上销售长期险资质。在提高销售门槛之余,对保险产品也有一定的要求。

不少中小型险企不得不下架先前深受客户欢迎的增额终身寿险以及重疾险等产品,重新对产品进行设计规划。而如今产品预定附加费用率也有了更明确的规定,曾经的价格战策略已经不再被允许,当价格不再成为优势,如何继续取悦消费者或许将会成为各个险企的新议题。

而分红险、万能险、投连险等投资型保险,更是被要求不得在互联网渠道销售。2015年,凭借年化利率高达5%、6%的万能险,前海人寿赚得盆满钵满,穿上理财的外衣,保险的意义不再单纯,企业名声虽不敌平安、人寿等老牌险企,但超高年化利率依旧吸引到大批消费者,入账的巨额保费让前海人寿在二级市场大显身手。

据其财务数据显示,2015年万能险业务收入484.68亿,截至2016年末,万能险业务的保户储金以及投资款账户余额超过1600亿。然而这一疯狂的产品很快就被银保监会紧急叫停,当保险资金的使用不再以“保险”为核心,变质的“万能险”成为悬在前海人寿以及消费者头顶的达摩克利斯之剑。哪怕银保监会及时叫停,失去万能险带来的持续收入,足以让前海人寿元气大伤,不到一年的时间,前海人寿的经营情况肉眼可见地低迷,不得不出售一部分金融资产保障存活。

前海人寿激进的万能险不再“万能”,但其它险企的投资型保险仍未失效,带有理财性质的保险让热爱“搞钱”的年轻人爱不释手,依旧凭借“理财”元素在互联网世界活得逍遥自在。在清华大学、元保、凯度联合发布的《2021年中国互联网保险消费者洞察报告》能够看到,有超过30%的80、90后偏爱于理财保险。

中国精算师协会创始会员徐昱琛也曾表示,此前,万能险、分红险、投连险在互联网渠道的保费占比较大,据中国保险业协会统计,在2020年互联网人身险2111亿元保费中,约42%的保费由分红型、万能型、投连型等新型保险产品贡献。有业内人士估计,新规实施后,投资型保险在互联网渠道的消失,或许将会带来50%的保费收入减少。

产品种类被限制,产品设计有框架,越来越正规的互联网保险,结束自由生长的狂欢,回归最本质的“保险”生意。

而在销售方式上,不再有销售人员主动进行营销,但“可应消费者要求在线提供互联网人身保险业务咨询和服务”。这也就意味着,相较于以往的保险销售模式,购买者需要有更高的专业素养,且需要有更强的保险意识,有主动购买的欲望。

对于险企而言,在前些年的野蛮生长时代,对消费者心智教育成果如何,新规落地后的2022年,恐怕将会成为最终考核。

销售环境发生巨大变化,无论是消费者还是险企,都需要一个过渡期,至少在短期内,互联网保险的日子,不会太好过。

03 互联网保险还能怎么玩?

从数据来看,互联网保险的生意颇受欢迎。

据中国保险行业协会公布的数据显示,互联网人身险保费收入占人身险总保费的比重,在2013年至2020年间,从0.4%上升到5.4%。2020年,共有61家人身保险公司开展互联网保险业务,合计累计实现规模保费2110.8亿元。

近几年不少互联网大厂积极布局线上保险业务,有的作为中介机构提供平台,也有直接推出自己的保险业务。2017年,百度等待两年后,通过全资收购保险经济公司,曲折地获得了一张保险中介牌照,第二年就迫不及待地上线自己的保险平台。

2017年7月,阿里旗下的蚂蚁金融获得保险代理牌照,同年10月,腾讯旗下的微民保险代理有限公司正式获得经营牌照,将依托于微信、QQ平台进行保险业务,京东、苏宁、网易等互联网大厂也纷纷入局保险行业。

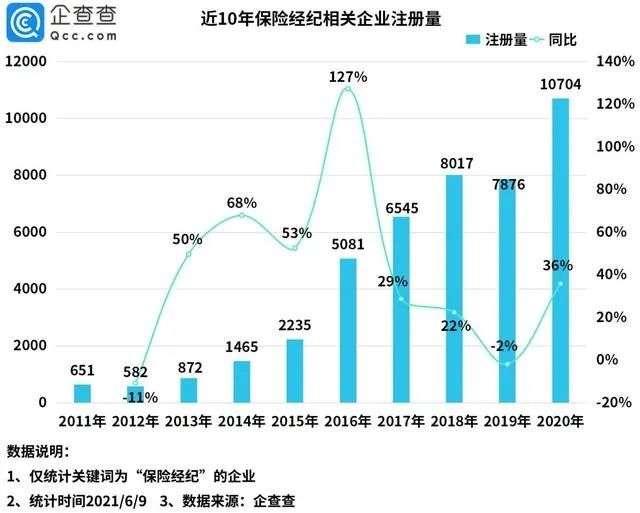

大量玩家争先恐后地加入赛场,2021年上半年,仅保险经纪相关企业新增超过5000家,同比增长超过60%,但目前国内互联网保险市场依旧是一片蓝海,大部分互联网用户并未被“教育好”,保险意识并不高。互联网保险渗透率较低,这也就意味着保险生意仍旧大有可为。

互联网让年轻群体成为极好的目标,互联网保险生意蒸蒸日上,越来越多的玩家加入其中,但激烈的战争让赔本赚吆喝成了互联网保险业务的“通病”,合规性依旧是老生常谈的问题。本次新规也特别关注了险企的偿付能力,将此作为重要的准入门槛。

据公开信息,2016年-2020年,互联网人身险业务的产品结构已发生了显著变化。2016年,83%的业务来源于人寿保险,而到2020年该业务占比降至56%;同期,健康险业务占比则由2016年的2%增加到2020年的18%,年复合增长率高达85%,而健康险快速增长的原因恰恰在于百万医疗险和一些“网红重疾险”受到市场追捧。

新规靴子落地后,赔本赚吆喝的剧本无法继续,重回正轨的互联网保险生意或许会借此机会完成市场瓜分。线下市场中,大型保险企业的优势将愈发明显,中小型企业更多还需要依靠中介机构发展,而线上市场里,传统保险企业的流量不及互联网企业,或许互联网企业的中介平台会迎来发展机遇,但无论如何,互联网保险的监管会愈发严格,行业发展也会更加正规。

对传统险企来说,未来的互联网保险产品或许仅会作为其线下业务的补充,互联网巨头们的保险业务大概也仅是锦上添花的存在,而取悦年轻人,或许将成为双方在互联网保险业务上共同的话题。

高性价比的“网红”保险迎来下架潮,待阵痛期过后,互联网保险向好的趋势不会改变,但无论市场环境如何变化,一分价钱一分货的旧话,永不过时。