前段时间去了趟深圳机场,路过一家书店。

在我印象中,机场书店主要都是卖一些成功学或者泛成功学的书。而那一次,最靠外堆头上摆放的,居然是《定位》。(没细看是哪本,但它红黑白的配色绝对错不了)

定位理论发展至今,说起来也快50年了。从最开始以广告为切入点的《定位》,到后来教人如何做战略的《什么是战略》,再到后来中国本土百花齐放的《两小时品牌素养》《升级定位》等等,前前后后出了差不多30本书。

作为一个以旁观者姿态学了5年定位,看了10来本相关书籍,浅析了10几个相关案例的爱好者,我总是认为“定位”这套方法论,跟很多其它方法论一样——充分利用了读者的“简化冲动”。

为了节省脑力,人们总是有将事物简单归类、归因的冲动——为什么格力手机不能成功?因为消费者不愿买一家空调公司生产的手机;为什么蓝色洋河能成功?因为它的瓶子具有差异化特征,是蓝色的;为什么老乡鸡能成功?因为它坚持宣传自己是安徽第一…

不能说这些简单结论都是错的,因为它们在一定程度上确实也起了作用。

然而,商业是复杂且具有偶然性的,如果试图用“幸存案例”的局部属性来推导出绝对的真理,那就是以点概面,过于天真了。

这篇文章我们就来聊聊:由于误解和误导,在学习和实践定位时经常会出现的5个大坑。

一、第1坑:重差异,轻价值

定位理论的核心是:根据竞争环境,给自己确立一个有利的位置。也就是说,你能做什么不是你自己决定的,而是由竞争对手决定。

这个观点本身其实是无懈可击的。

然而,很多公司在实际运用的时候,却把定位简单理解成“找空位”——只要我找一个对手还没做的细分领域,就能成功。

就像《定位》里讲的:大众甲壳虫找到了“小”的空位;Dupont打火机找到了“贵”的空位;维珍妮香烟找到了“女性烟”这个空位。

于是呢,有些人就天天找空位——看看自己的行业还有什么是别人没做或者没说的。

比如之前海飞丝的防雾霾洗发水,以及上篇文章说到的“有几千万粉丝却卖不动货的软狗粮”。

这些案例都犯了同样的错误:重差异,轻价值——只注重是否与众不同,却无法判断这个不同点对用户来说是否有价值。

都在说“差异化价值”,可大部分人只把关注点放在了“差异”,而不是“价值”。

防霾洗发水够差异,但没几个人会担心雾霾对头发的影响;号称易消化的软狗粮也够差异,但没几个狗主子在买狗粮的时候重点考虑消化问题,尤其是它还很贵的情况下。(走“软狗粮更新鲜”的路线可能会好些)

如何判断差异是否有价值?这在定位理论中很少谈到,因为谈“价值”就必然要回归到“需求”,定位派很少会用“需求”这个词,因为这是科特勒学派的典型符号。

其实也能理解,就像一个练太极的人不会戴着拳击手套给别人上课一样…

然而,价值才是核心竞争力。因为商业的本质就是交换价值。

“找空位”只是方法,不是原则。是方法就有局限性,任何搏击术都能找到破解之道(武功再高,也怕菜刀),但“避实击虚”的原则却能在任何情况下帮你免受失败。

二、第2坑:品牌不能延伸

为什么格力做不好手机?为什么茅台做不好啤酒?为什么百度做不好外卖?

定位派的典型回答是:一个品牌只能代表一种特性或一种品类。消费者不会因为你是A品类的名牌,就要买你B品类的产品,尤其是A和B在特性上也没有多少共同点的情况下。

听上去似乎很有道理——我相信你格力的空调品质刚刚的,但说到手机你凭什么呢?难道是制冷效果好,电池不发热???

然而,我们在市面上确实能看到一大堆品牌延伸成功的案例。

从数量上来说,最典型的是3M:不管是口罩,透明胶,便利贴,净水器,耳塞,防毒面具,护目镜还是创可贴,3M公司拥有上万款3M牌的各式各样的产品,并且其中不少都是品类领导者。

从价位差异上来说,万豪(Marriott)也是典型:不管是高档奢华的JW万豪(JW.Marriott Hotels),还是中档务实的万枫酒店(Fairfield by Marriott),或者是万豪度假酒店(Marriott Vacation Club)和万豪精品公寓(Marriott Executive Aprartment)等等,在市面上都很受欢迎。

当然更典型是的腾讯游戏、Steam,以及更讽刺的《JJ斗地主》——这款以“斗地主比赛”成名的游戏,最后居然是靠“捕鱼”这个子游戏来获得所有的利润…

为什么这些违反了“定律”的企业也能活得很好?

那是因为我们都习惯了用企业的思维去理解用户。

不管是“品类”还是“特性”,都是企业自己在定义和关注,用户关注的其实并不是“品类”和“特性”,用户关注的本质是:你的东西是否能让我更好的完成我“想做的事”。

我不管你是钉子还是钻头,我想要的只是在墙上打个洞,谁能帮我更好的完成这件事,那我就买谁。我也不管你是充电快还是续航久,谁的手机能让我在出差时也能一直追剧,那我就买谁。

就像万豪——万豪酒店擅长为用户提供高规格住宿体验和大规模业务会议;万枫酒店擅长为用户提供干净、安静的差旅住宿;万豪度假酒店擅长为用户提供家庭式的旅店环境;万豪精品公寓擅长为用户提供长期入住的居家体验——它们都能让用户更好的完成各自“想做的事”,因此不管它们是什么价位和类型,都能共同强化万豪的品牌价值。

相似的,假如华晨宝马这个“低价品牌”是聚焦于厢型车或小型车,而不是会损害母品牌高端价值的轿车及SUV,那它今天的情况可能大不一样。

这里我们不妨再大胆假设一下:假如格力手机的产品确实不错(跟OV差不多水平),且整个业务的方方面面也没啥问题,消费者会接受格力牌手机吗?

答案是:在很长一段时间内,大部分人都不会。

为什么?

因为手机并不是单纯的通讯工具,它还要满足人们对审美、创新等情感和精神需求,是用户的自我延伸。就像衣服、鞋子和包包一样,具有时尚品的属性。

而格力品牌强大的“空调味儿”,不仅无法满足这些“马斯洛上层需求”,反而会带来负面联想——想想空调上面的蛛网和灰尘,想想它丑陋的软管,再想想它相对粗糙的工艺,一旦联想到这些元素,基本就没什么购买意愿了。

当然,假如格力空调都像戴森那样具有炫酷的外形,并且在智能黑科技方面做得相当出众,那格力手机也还是有希望。

又或者,把目标用户定为三四线的中老年用户,手机对这群人来说就是单纯的工具,凭借格力品质的知名度,再配上实惠的价格,也还是有市场的。(PS,以上只是从用户心智的角度去分析,不考虑市场发展阶段等问题)

如果只是工具属性,用户就没那么在意联想,只要好用就行。这就是为什么3M公司能做成这么多品类的产品,也是为什么佳能可以在复印机领域击败原来的市场老大。

三、第3坑:认为做品牌才是王道

不仅是定位圈,很多营销相关从业者都认为:企业的终极武器是品牌——只要有品牌,就会有流量和溢价能力。

这个观点本身是成立的,但并不等于所有企业都应该竭尽全力做品牌。

这里当然不是想表达“初创公司应关注效果而非品牌”这种观点,因为有效果就有机会做品牌,持续有效果(复购高/留存好/自增长)就说明品牌已经在占领用户心智了。

这里想表达什么呢?

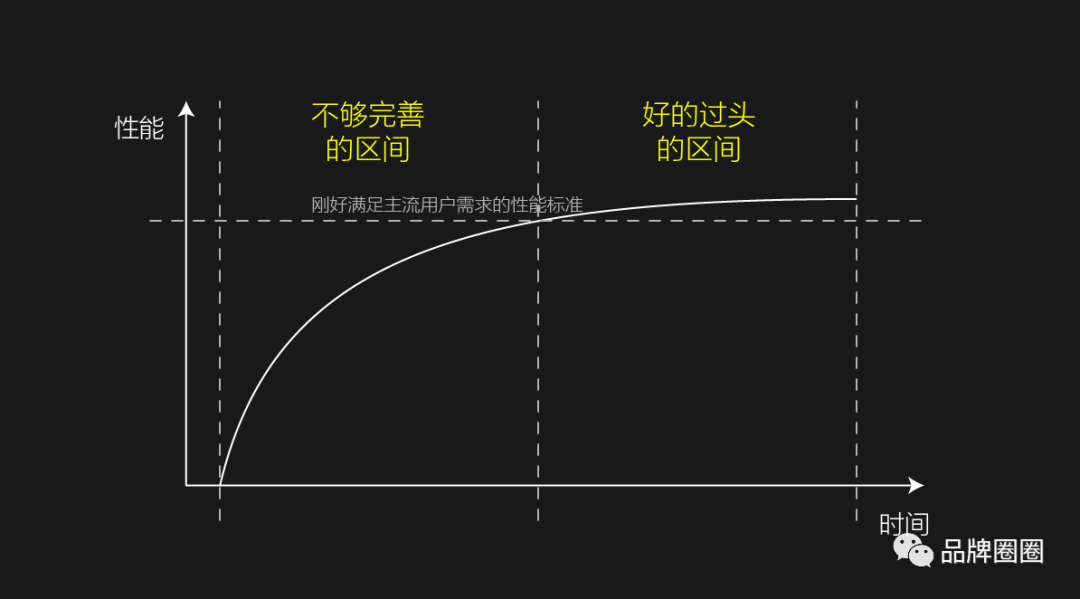

因为市场是有周期性的,每个市场都会从“不够完善”的产品市场区间,逐步发展到“好的过头”的产品市场区间。而最能凸显品牌价值的,是“不够完善”的产品市场区间。

比如苹果手机,在智能手机刚兴起的前几年,当其他手机品牌还在着手解决性能问题时,苹果凭借其独特的设计和优异的性能表现,以高傲的姿态独领风骚近10年。

但最近一两年,在你追我赶的性能竞赛中,苹果机和安卓机的差距越来越小,很多性能也已超过主流用户的需求,所以苹果为保市场份额,就不得不采取低价策略和打情怀牌。

虽然销售额依旧第一,但品牌的溢价能力已被明显削弱。

再比如可口可乐,从2016年就开始缩减广告费用,2017和2020也进行了再缩减。(但它的线上营销预算其实从2016年是增加的)

虽然没找到前后变化的具体数据,但在生活中我们也确实能感受到:现在能看到的饮料广告,已不再只有可口和百事的产品,而更多是一些0糖0能量的“健康饮料”。

之所以会这样,就是因为可乐行业也已进入“好的过头”的产品市场区间——主力产品在增加了无糖系列之后,就没多大改进空间了。

虽然营销人还在传颂可口可乐的品牌神话,但它自己早已开始把精力往其他方面转移——尝试更直接、便捷的销售手段和新的渠道,比如社交媒体和电商。

也就是说,它正在从“心智占领”转变为“渠道渗透”。

至于那些新兴的“健康饮料”,由于市场仍处于“不够完善”的区间,市场短期来不及分辨谁是真的好产品,所以就需要大量投广告,利用品牌来降低消费者的决策成本。

从市场区间的角度,我们也很容易理解为什么给农产品做品牌往往是白费力气——因为大家的品质差异都很小,即使有差异,也很难维持(标准化)或表达,这也属于“好的过头”的市场区间——再好也好不到哪儿去了。

所以它只能跟如今的可乐一样,向产业价值链的其他方向发力,比如下游的渠道。

而如果渠道还处于“不够完善”的市场区间,那就有机会做成渠道品牌。

当然,对于某些拥有绝对资源优势的大佬(比如黄铮)来说,农产品的生产环节可能也处于“不够完善”的区间,只是之前一直没人能做好而已…但这已经是另一个维度的故事了。

四、第4坑:标榜第一,忽略价值

不知从什么时候开始,大街上随处可见类似这样的广告:

- 销量遥遥领先;

- 订单合规率全国第一;

- XX品类开创者;

- XX行业领军者;

- ……

每次看到这样的广告我都会想:这公司的老板一定上过定位课。

定位圈里有句话:“定位来,定位去,其实就是变着法子标榜自己是第一。”

当第一自然有它的好处,不过,不是任何时候都应该宣传自己是第一。

当品类(或特性)的价值还没有被广泛认可的时候,说第一是没什么用的。

就像东阿阿胶,最开始它从未标榜自己是阿胶第一品牌,而是在宣传阿胶品类的价值。当它把整个品类的盘子带大了,才讲自己是第一。

从这个角度来看,老乡鸡之前一直标榜自己是“安徽快餐领先品牌”,就连扩张到武汉也在说自己是安徽第一。

如果说安徽本地人都熟悉肥西老母鸡汤这个品类,那对其他地方的消费者,是否应该把宣传的重点放到品类的价值呢?

另外,当整个品类都遭受不可逆的威胁时,标榜第一更是作死。

还是拿可口可乐举例:当越来越多的人把可乐当成不健康饮料的时候,说自己第一就约等于说自己是第一不健康的饮料…

所以它从2016年就换成了“taste the feeling”,让你别想那么多,尽情享受就行了。

五、第5坑:互联网行业,定位怎么定?

第5个严格来说不是坑,而是疑问。就算是坑,这坑里的人也不多。

不知大家有没有发现,互联网行业似乎都不怎么待见定位。

除了少数几个线上教育机构,以及特别依赖线下资源的产品,比如二手车等交易平台,定位咨询公司几乎就没什么互联网行业的案例了。

为什么会出现这样的现象?

是定位理论本身不适用于互联网行业?

好像也不是。定位的核心是“针对竞争,确立有利位置”。而互联网行业的资源流动速度要比传统行业快得多,竞争环境自然也变得更快,理论上不更应该有个能灵敏应对竞争的反应机制吗?

思来想去,定位理论输就输在一个“定”字,而典型的互联网行业崇尚的是“流”。

在传统行业,用户和产品的接触链是相对容易预测和控制的——企业大概率能预测和控制:

- 用户会在什么场景下看到我的广告?很可能是电视;

- 用户会在什么场景下接触我的产品?很可能是商店和周围的朋友;

- 用户会拿我的产品用来干嘛?如果是奶粉,那就是给宝宝喝;

- 用户会如何推荐我的产品?大概率会说产品的最大特点,甚至跟广告上说的一样。

在这种情况下,定位咨询能提供的精简指导以及广告语,的确能为上述流程可能遇到的大部分情况提供一个相对的最优解,并形成“千人一面”的品牌印象。

然而在互联网行业,尤其是用户与用户能产生关系和互动的产品,所有的行为数据都会随着规模的增长呈指数型爆发。

而正如熵增定律,这些爆发的行为数据逐渐都会变得复杂不可控,更不可预知。

你以为用户是因为看过你的广告才下载APP?实际上他是在朋友圈看到有人分享这个APP,然后上厕所的时候想起来了,自己去应用商店下了一个。

你以为用户刷抖音是为了看小姐姐?实际上他刚到一个城市,想通过附近的视频看看有什么值得打卡的地方。

你以为用户上B站是想看二次元?实际上这些“二次元用户”有时也有分享和学习专业知识的需求。直到某一天,某个UP主分享了某个领域的专业知识,还突然火了,就带动更多的人去分享和学习。

现在的B站,已经是很多人首选的视频学习平台。

这就是上文所说的“流”——像流体一样,不好控制和预测它的具体形态。

只能说你发现它有往哪流动的趋势,如果是有利的,就给与引导;如果是有害的(比如违法),就设法堵住。

所以不管是产品、用户还是组织架构,互联网行业都具有极高的不确定性。

这种情况下,与其天天“找空位”或研究对手,还不如先看看已有的用户行为,看看他们在做什么和可能做什么,如果能帮他们更好的做这些事,企业是否有获利的可能?

就像抖音,因为本来就有很多餐馆在抖音做内容和推广,且美食相关的内容天然具有吸引力,那有没有可能更进一步,直接做外卖?

于是心动外卖就应运而生。

这是个不断挖掘数据、分析数据、作出假设并验证假设的过程。在这个过程中,定位理论显然帮不上什么忙。

当然,肯定会有人从(狭隘的)竞争角度说:“不行!心动干不过美团。”

但这种判断其实没什么意义。因为每一个互联网产品都是相对独立的世界,只要能给用户带来不一样的体验和价值,就不存在谁跟谁比的问题。

就好比我想做个面馆品牌,难道会因为“面馆的规模不可能超过海底捞”就不做了?

六、总结:回归价值

不管是上文的差异化、单品牌、多品牌、市场的更迭还是互联网产品的延伸,其实都是价值导向的——只要用户愿意买单,那就是有价值的。

至于竞争,它的确在任何时候都客观存在,并且能对企业的决策起到决定性作用。(所以定位理论的核心一直成立)

但是,单纯从行业和品类的角度去看待竞争,未免过于片面和狭隘。

你以为床垫一定在跟床垫竞争?实际上它可能是跟红牛竞争——睡不好没精神?大不了白天喝一罐6块钱的红牛,而不用花好几千去买新床垫——用户根本就没想买新床垫…

竞争力的本质在于实现用户价值,而不是超越同行或者做到第一。

一味你追我赶,最后只能迷失。