距离2021年7月24日“双减”正式落地,刚好过去半年。这期间,有不少机构悄然退场,但赛道头部选手都拒绝“躺平”,很快调整好策略,试图在牌桌上留得更久一些。

就像高瓴资本创始人张磊所说:“赢在赛场上,首先要stay in the game(留在比赛中)。”

显然,原来的游戏规则已经不再有效,教育行业在告别面向学生的单一教培之路后,开始转向曾经缺少突破性进展的诸多领域,比如To B的教育信息化。

教育行业形式大改,但行业基本面未变。在又一次沙里淘金的过程中,教育行业会遇到什么新的机遇和难题?

一、后“双减”时代,教育企业面临转型与“转行”

剥离,是一众在线企业2021年下半年的关键词。

伴随着教学点的关闭和广告的撤销,学科类教育培训或早或晚地消失在各大企业的业务版图中。取而代之的是曾经叫好不叫座的素质教育、智慧教育(教育信息化)、教育硬件等类别。

虽然新东方转型农业并开启东方甄选农产品电商直播,确实吸引了不少关注教培转型的目光。

但在教育这条赛道上,大部分选手都只选择转型,而不是“转行”。

最直接的问题是企业的生存。响应形势变化需要快速隔离旧业务,但同时也需要稳定公司的基本经营路线。

东兴证券等机构建议,与原本的K12学科存在一定关联性的内容,有望依托于此前学科类培训积累的生源和品牌知名度,实现新的延伸和渗透。

这本质上是提高教育行业已积累资源的利用效率,尽可能减少业务剥离的影响。

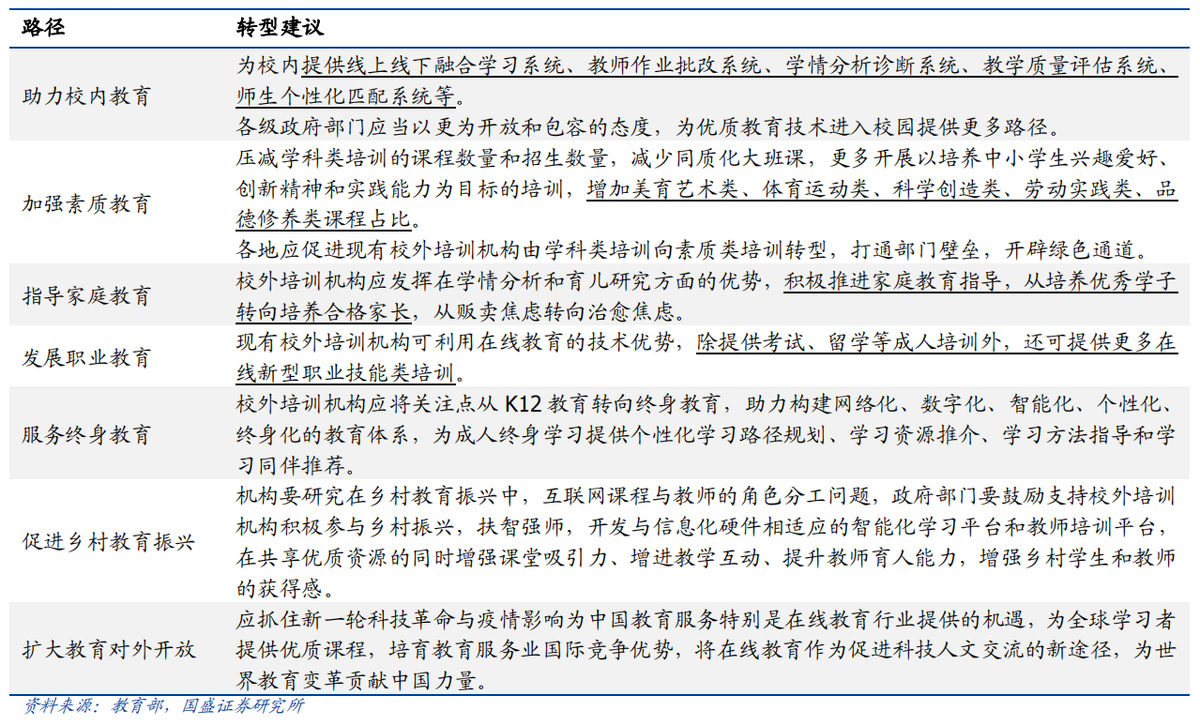

教育部于2021年8 月16 日在官网刊登了《校外培训机构转型路子多》一文,为学科类K12 培训机构指明的转型路径,全部是围绕教育行业进行的:助力校内教育、加强素质教育、指导家庭教育、发展职业教育、服务终身教育、促进乡村教育振兴、扩大教育对外开放。

这表明政策层面也更加鼓励教育行业企业充分利用好前期积累的资源和优势,实现流畅的转型。

具体到转型方面上看,教育企业的动作在业务上可以分为软件和硬件,不过,其区别并非单纯的APP授课或智能硬件。

在软件上,一方面是素质教育等内容更加丰富,另一方面,一系列的整体化方案崭露头角,比如学大教育推出“产品+内容+平台”的编程教育体系。

网易有道搭建“平台+课程+服务”一站式综合解决方案,并推出了面向B端定制教育硬件——智能学习终端。这是从前单一的教培软件内容极少触及的。

硬件上,更多企业开始面向B端定制教育硬件,而智慧教育业务也有了相应的硬件产品,比如网易有道就有C端的听力宝、词典笔和B端的智能学习终端。

其中C端产品词典笔电商销量第一,并已有50000余名老师使用及推荐。而主打AI的科大讯飞,截至2022年1月,官网显示,其AI学习机已为全国50000所中小学提供AI教育技术服务。

不难看出,在转型背后,To B和To C正又一次成为选择焦点。

聚焦的方向可以总结为教育信息化、智能学习硬件、成人教育和素质教育等,两者在一些方面有所交叉。其原因是教培规模大幅缩水后,C端的核心业务受到挤压,曾经不受关注的领域,正在新的行业动态下成为“香饽饽”。

二、ToB or ToC,又一次抉择时刻

教育行业早期,曾有过一段时间的博弈,彼时对B端的探索较为原始,包括教育白板等产品在内,主要集中于满足教学基础需求,市场对其潜力认知有限,加之信息化条件不足,最后在资本、需求等多方面因素的催化下,C端逐渐占据绝大部分焦点。但教培的失意一定程度上让B端有机会从整体入手,解决老师学生家校等多方面需求,而C端失去教培之后,也开启了新的生命周期。

1. B端:抢滩政策高地,圆教育企业的“入学梦”

进入学校体系,形成稳定的合作关系,可能是教育行业在B端最大的梦想之一。而“入学”,意味着客户壁垒,稳定的收入体系,以及复用技术能力的机会,这最终将让教育行业的To B或者To G属性更为鲜明。

最核心的机会是教育信息化,它包含多方面的内容,比如智慧校园、排课系统、作业服务、课后服务、家校共治等,内涵十分丰富。相应的,作为“教育新基建”的一部分,其政策支持力度也更大。

2020年,全国教育信息化经费投入约为3863亿元,同比增长14%。

科大讯飞高管今年1月18日在与投资者交流时表示,“教育新基建现在用专项债的方式来加大投入,现在很多地方的专项债规划逐步明朗,前段时间财政部向各省提前下达的专项债最高额度为2.19万亿,其中教育是排名前三的支出。”

正如上文所提,这个过程中,一些有别于传统理念的变化正在发生——此前,学校教育硬件集中于白板等领域,虽然功能强大,但只能覆盖一个实时教学领域,投入产出比并不高。后续网易有道推出智能学习终端,也就是目前流行的“作业一体机“,其目标是解决学生作业的过程性评价问题。

这一类产品,主要解决学生日常学习作业的数据记录问题和教师端的综合分析问题,而更多个体的数据形成合力,能够反哺特定年级或群体的教学方案。

此外,针对课后服务场景,“平台+课程+服务”一站式综合解决方案大有填补教培缺位空白的趋势。一起教育科技、掌门教育、网易有道等企业,都基于作业+课后多层次进行布局。

目前,教育行业的B端进击之路上,“平台+课程+服务”被技术串联,一站式的体系更加被重视。可以说,B端的抢滩战役已经打响。

然而,教育信息化最大的问题在于周期漫长,这是To B的天然特性,学校和企业的合作需要长期且稳定,以积累数据更新产品。同时,B端将面对跨地区等诸多问题,具体体现为一二线城市的进度和水平遥遥领先。

教育信息化受支持,本质上就有平衡教育资源不均的因素,如何防止信息化导致反向背离,依然是需要探索解答的难题。

2. C端:想象空间之下,内容为王仍是核心

和B端相比,C端的转型似乎简单许多——教育企业转向智能学习硬件、成人教育和素质教育,仅仅是将对学生的思维转换给其他受众,并且市场空间巨大,看似很有想象空间。

一些数据也能支撑这一观点,艾瑞咨询相关报告显示,2021年中国素质教育行业市场规模为5050亿元,同比增长55.8%。预计2022及2023年市场规模或达到6045.8亿元及7151.5亿元。

而教育硬件领域里做得比较早的网易有道,2021财年Q3财报显示其学习产品贡献了2.545亿元净收入,同比增长56.0%。

尽管双减之后对在线教育的影响不小,但积极转型也让资本市场对他们逐渐恢复一些信心。

比如摩根士丹利更看好一些在智能学习硬件和成人教育方面拥有成熟的业务的在线教育玩家,并且认为他们还是处于有利的地位。

实际上,这至少透露出两个重要内容。

第一,行业先发优势极其重要。

比如教育硬件领域,除了网易有道,科大讯飞将AI融入教育硬件也做了很多年,这意味着未来的竞争是头部成熟公司的竞争,其力度一开始就不会小。

截至2021年12月,有道词典笔已被北京四中国际部、南京外国语学校、深圳高级中学、湖南师范大学附属中学、衡水中学等800余所大中小学校引入,布局战早已暗中开始。

第二,所谓成熟业务,本质依然是学习内容的多样化表现,课程也是其中之一。

腾讯智能产品副总裁、腾讯教育副总裁李学朝曾公开表示:“智能教育硬件已成为互联网+教育中实践信息技术与教育产业融合的有效工具,是智慧教育的关键入口。

长期来看,智能教育硬件产品将成为重要的教育基础设施,形成内容、软件、硬件为一体的智慧教育生态。”

换句话说,即使是看似和内容距离最远的硬件上——目前主要有智能笔、作业灯、电子纸、智能音箱等品类——也无法和内容脱钩。

教培火热时,好未来除了线下课程,线上教辅同样是高热度产品,网易有道的硬件产品背靠的是有道的内容库,它们的内核其实都是学习内容的优质性。

在告别教培之后,C端多元化的学习内容将逐步释放更强的吸引力,在多个维度上吸引消费者。这是曾经在营销主导的教培时代被掩盖的一点。

综合来看,从教培到教育,整个行业正在面临前所未有的概念领域拓展,这既是一种挑战,也是又一次群雄逐鹿的过程。

被教培的光芒掩盖过的领域,注定会有新的玩家再次发光发热。教育行业的焦点在B端是一站式解决能力,在C端是产品力。

告别焦虑和内卷之后,谁更能真正满足用户的学习需求,谁就会成为第二次教育行业竞赛中的优胜者。