一、做不成社交的社交产品

我们怎么为用户提供更精准,顺畅的匹配沟通服务?

在一对用户成功匹配后,还能做点什么?

这两点无疑困扰过市面上大部分陌生人社交产品,依靠人性的色欲和荷尔蒙吸引来用户后,接下来呢?

往往这些还未得到解决,更大的问题已经涌现

在17年之前,陌生人社交软件建立的初衷只有一个——帮助用户与感兴趣的异性建立长期/短暂的恋爱关系。

基于这个初衷,男性用户更容易受到荷尔蒙的驱使,下载并不停地向女性用户发送大量的暗示性邀约和性请求信息,这直接导致了想要找到长期稳定关系而使用产品的女性用户出逃。

对社交软件而言,这无疑也将品牌与艳遇,YP等等带有低俗情色色彩的词语绑定在一起,更加影响了下一个想找到正常稳定恋爱关系的用户使用。

据mob研究院2019年数据统计显示,以陌陌/探探为首的搭讪,颜值交友app,男女比例分别为4:1和3.5:1,哪怕是以灵魂交友为主,对女性用户更加友好的soul,男女比也无限趋近于2:1。

即使用户做的彬彬守礼,沟通顺畅,在平台上成功找到自己的另一半,那对于他们而言,使用软件的目的已经达到,下一步双方又会惯性切回微信的熟人社交。

久而久之,匹配成功的用户离开的同时平台活跃的男女用户性别比越来越畸形,男用户找不到可以搭讪的异性,于是他们双双流失。

其实当我们明白问题出在哪的时候,解法就会十分清晰。

用户向微信转移的原因有两点:

- 产品私聊的体验感比微信差——功能不齐全/对方回应间隔长

- 无心维持两个应用管理自己的社交关系

应对方法为提升产品体验的同时提供更多元化服务,让用户在产品内建立足够多且更频繁的社交关系

针对女用户流失则需要放弃继续以擦边球的方式对产品进行宣传,打击骚扰行为。

当然这两点想要达成并不简单,很多时候都是解法摆在面前也无能为力,这时候只能抛下这些,回到最初的问题,如何让这些用户发挥更大价值,达到盈利?

二、离不开的现金流,选直播还是语音聊天室

这个问题俗但致命,大多产品最开始的尝试,仍集中在1V1的异性匹配中,基于用户最直接的——想要表现自己,寻找异性青睐的诉求提供更多机会,例如开通会员,获得更多次的匹配,或者购买昂贵服务,享受运营为你精挑细选出来的优质异性池。

这部分服务大多针对男性用户,他们期待着更多的艳遇机会,但匹配的次数增加后,不一定成功率也会增加,头像镶嵌金边也不代表平台上的美女就会求着你跟她谈恋爱。

想要在社交平台上寻找到心仪的对象,仍然需要对自己形象,谈吐进行包装,这些并不是简单购买一个会员服务就能满足的,结果只能是提升付费的手段频出,却贡献不了多少营收。

在产品商业闭环的探索中,陌陌,探探,甚至同性交友软件blued,灵魂交友soul,逐渐找到了自己的答案。

陌陌在16年上线了秀场直播,当季收入便超过1亿人民币,且开始不断增长成为陌陌主要的营收方式,而探探在被收购后,20年也上线了直播模块,blued在2018、2019 年直播收入分别为 4.6 亿元、6.7 亿元,分别占总营收的 91.3%、88.5%。

但在19年之后,行业进入了一个大的拐点,在陌生人社交领域,针对Z世代所推出的产品已不在追求简单的搭讪和颜值匹配,例如主打灵魂交友,致力磨平颜值soul,轮到他追求商业价值时,秀场直播已经不能作为解药。

放一些帅哥靓女表演才艺求礼物,恐怕当即就会引来大量用户出走,这时,除了大力发展基于匹配,虚拟人物装扮,私聊送礼之类的付费点外,多人语音开始闯进大批社交APP的视野。

早在2017年,多人语音社交早已掀起了一个不大不小的风口,主打语音社交的产品层出不穷,语玩,hello语音,TT语音,比心,clubhouse等等。

以TT语音举例,2020年上半年中,TT语音的平均月活跃用户达到了1620万人,用户注册数超过1.44亿,2018年、2019年、2020年收入分别为人民币4.329亿元、8.363亿元以及14.934亿元。

尽管没有秀场直播那么强的吸金能力,但也是当下社交应用商业化之路的选择之一,且可以说是最好的选择。

三、为什么是语音社交

前文说过,陌生人社交产品大多只解决了用户【匹配一个人】的需求,无法全程为他在产品上和另一个用户谈天说地,相识相知,牵手成功而服务,而基于产品搭讪,恋爱的主调性,他们更不会在这里产生除了恋人之外的复杂社会关系。

即使加上了直播——稳定一群有才有颜值的露脸服务者,这时与用户之间产生的也是1VN链接,即主播1人VSN个用户,且主播为了礼物提成而工作。

在规则设计中他们就只会或只愿意服务会付费的消耗用户,无法满足所有用户:

需要一段稳定/恋爱关系的第一诉求。

且众所周知,直播行业早已遇到了增长瓶颈。

我们如何帮助用户满足他的更多需求,或者说达到我们想看见的:

用户留下来,在这里发展除恋人之外的更多关系,包括朋友,玩伴,师徒,家族等,后续再帮助我们不断产出内容。

那势必需要为他们提供一个好的社交场所,1V1私聊肯定不够,我们要解决的是让两个或者多个陌生用户打破隔阂,在互动中交流表现自己,然后自然地达成社交关系。

针对这个愿景,许多产品中的多人群组证明了通过纯文字交流很难达成,那么通过视频?对用户而言门槛又过于高了,这个时候有且只有多人语音场景一个选择了。

而从18年以来,音遇,clubhouse等APP的爆火也在一定程度上佐证了以上说法,线上即时语音的交流方式是一种能快速打破陌生人隔阂的信息传递方法。

那么,以语音为主题展示的多人语音聊天室自然是一个天然能帮助我们达成愿景的社交场所。

多人语音社交现阶段在国内的常见形态是一个固定麦位数量的房间。

用户可以通过上麦发言,公屏打字两种方式与其他用户进行交流,用以下几款产品:TT语音,鱼丸星球,赫兹,抖音的语音群聊模块为例,均为1主持+7-8个麦位的展现形式,由具有专业技能的主持人去带领用户进行互动。

此外也有1对多即时互动,个人录制电台,1对1双人私密语聊模式,但在各平台的数量占比不多,社交效果和盈利方面也不及1+8麦位。

其中也熟练运用了传统直播模式,强化了收礼板块。

主持人会因为利益驱使在游戏中添加付费环节,或在对话中央求,索要礼物,冠上喜欢TA就必须给TA送礼的名头,在这种热闹氛围中,用户基于平台等级/圈层关系,玩法刺激性一晚上打赏出上万人民币也不是什么偶然事件。

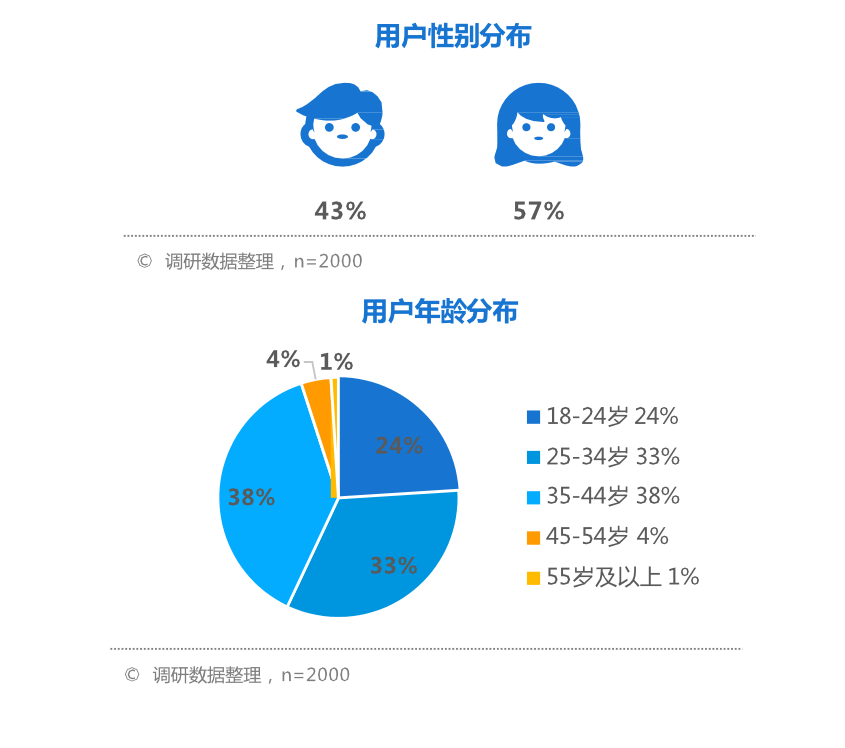

而综合市面上同类产品及调研数据显示,语音社交中女性用户占比达57%,近八成用户每周至少有4天会收听或参与互动,同等也反应在付费能力上,女性用户付费超过男性用户,语音社交整体具有高留存,高付费,性别生态比例良好等特点。

综上,对于大部分陌生人社交产品而言,多人语音社交,既能协助产品丰富用户的社交关系,补充生态,又具有极强的付费转化能力,对比秀场直播而言,无疑是个更好的选择。

四、语音社交的运营瓶颈和想象空间

基于近几年创投市场不景气的前提下,几乎所有社交类产品在烧钱的同时急需找到一只强健的现金牛。

从古早的音频平台,喜马拉雅,荔枝,蜻蜓,到音乐平台,QQ音乐,网易云,再到社交平台,陌陌,Soul,兴趣社交抖音,比心,等等都加上了多人语音模块。

但很容易察觉的一个问题是,从语音社交玩法出现至今,各平台产品形态和内容玩法几乎相同。

无一例外提供着从2017年左右就奠定的玩法,大体可以分为三类,互动交友型,实时游戏型,暖心陪伴型,其中具体玩法则以非诚勿扰式相亲,惊喜拍卖,话题辩论,音乐KTV,付费才艺展示,轻博彩小游戏为主。

出现的原因从【语音直播】这个对外称呼大致能看出一些端倪,直播的内容逻辑一直而来简单粗暴,只需握一批有颜值,才艺的服务者(主播),不断提升他们直播能力,稳定数量,引导用户观看,就能收获高回报。

同时因为单人展示的局限性,直播并没有什么可以探索的新型场景,这些年最大的改动无非是结合了电商。而多人才能进行的社交互动,在线下就能找到无数个变种。

从桌游到话题沙龙,辩论演讲,甚至是酒桌上扔骰子比大小,都是可以复刻到线上的玩法。而为什么这些平台所提供的内容如此局限,跟平台粗放,照抄式管理离不开关系。

同时,clubhouse爆火之后,也涌现了一批类似的模仿抄袭应用,但因为各种原因:监管政策,摸不到的目标用户,模仿的拙劣,商业化失败等等纷纷折戟,只能又回到了17年的产品形态。

而即使这样,语音社交仍是个复杂的交流场所,有着极为丰富的社交关系。

除了主持人这个承担着类似桌游或剧本杀中DM角色的服务者外,其他参与者并不全是普通用户,因不同玩法,要求不同的参与人数及互动时间越长,开局数越多,能获得的收益越多的特性。

又催生了另一类服务者——陪玩,跟主持人一样,他们由利益所驱动,和主持人一同对用户展开服务,在互动中凑开局人数,索要打赏,帮助单个房间维护付费人群,增加礼物收益。

虽然产品形态内容雷同,但现在市面上产品按麦位角色,利益分配方式和氛围看还是有较大的区别,大致可划分出三类。

1主持+8用户:

只给予小部分人利益,运营直接管控,其余房间以社区氛围及荣誉激励用户创建,互动形式为单个有利益关系的收礼主持+普通用户,收益从8个互动用户中逐渐产生。

1主持+7陪玩+1用户:

成熟服务团队入驻,运营对团队负责人进行管控,互动形式为有利益关系的1主持7陪玩+1个付费用户,依靠单个付费用户承担房间其他8个麦位的收益。

1主持+7陪玩+1可提现用户:

参考第2种形态,在此形态中,用户角色也可得到转变,用户在付费的同时可为其他用户提供服务。

以上三种服务形态,2和3是市面上大多语音社交产品的利益划分方式,如果按递进关系看,可以理解为逐渐解放生产力,让更多人在产品里提供服务。

但问题也随之涌现了,金钱在社会中有着极高地位,是第一驱动力。在一款社交软件里,我只要陪着一起玩游戏,为其他用户介绍自己就能赚到钱,那即使是有能力的消费者,也会逐渐转变为服务者。

由此类推,服务者的规模会越来越大, 当一个产品里人人都是服务者,那到底谁来消费?

或者一个社区,所有人都是带货KOL,买货的人在哪里?

当用户集体为利益所驱使时,随之而来的是遍地的软色情,赌博交易和恶意竞争。

从运营者的角度出发,我们并不愿意看到以短期内ARPPU的提升,换取产品生命周期缩减的行为。

这里夸奖一下soul的在线语聊板块,在2020年上线了语聊派对后,从2019年营收人民币7070万元,到2020年,营收人民币4.98亿元,2021年Q1营收为人民币2.38亿元。

在两年时间内,未大量开放房间收益分成前提下,在线语音社交仍然为其贡献了不少营收,在语音社交市场里,更多的用户和服务者青睐于soul所提供的氛围环境。

但即便如此,使用过程中仍可以见到大量的软色情和攻击性发言,平台方还需在实时语音中进行强力监管。

五、最后

对比传统的社交模式,声音交流,游戏破冰确实让社交过程更加顺畅,但大多产品对语音社交的定位仍局限在付费转化途径。

打着激励付费的目的,自然软色情擦边不断。

靠利益驱动用户不断充值难免产生互动形式匮乏,用户反感流失,如何让语音社交找到更多价值,是从业者急需探索的命题。