一名MCN机构负责人透露: “探店是为数不多的可以条条接广告的赛道,一般来说,中腰部网红的视频推广费用在一条2000-3000元,一个月能拍摄100条探店视频,一天最多能拍6家店。 如果同时带上团购链接,还可以赚取佣金,不同商家给的佣金不尽相同,大概在7-14%之间。 也就是每个探店网红的月均收入可以达到20-30W左右。 ”

在人们对直播电商的惊人数据瞠目结舌、意犹未尽时,短视频——这种号称时间的熔炉、吞金巨兽的互联网产品,正以坚韧不拔的姿势切入本地生活新市场,而网红探店则是其模式探索的C位,充当了开路先锋的角色。

本文将从短视频的自身特征、本地生活行业规模、网红探店模式解读、MCN行业进展以及网红视频探店规模等多个维度解读,力图给你呈现一个详实的网红视频探店行业前景。

互联网的历史上,从没有一款产品像短视频这样,在吞噬时间方面展示出如此惊人的能量。根据腾讯新闻《潜望》报道,来自第三方机构极光的数据显示,“2020年9月以来,抖音系短视频用户日均总使用时长是441.6亿分钟——将近9万年。假设是一个人观看的话,大概要让以为尼安德特人从远古端着手机看到现在。”

彼时抖音(含极速版和火山)的去重平均日活大约是4.1亿,这意味着抖音系短视频用户的单用户日均使用时长达到107.7分钟,接近2个小时。

这并不是终点,短视频的狂飙突进仍在继续。

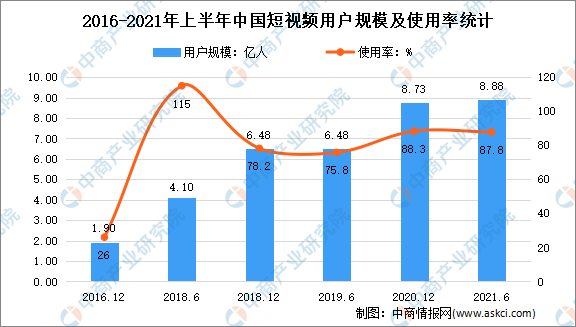

根据中商产业研究院的统计,短视频行业在经历2019年短暂的蛰伏后,疫情期间用户继续暴涨,截止2021年6月,用户规模已经达到8.88亿。

而互联网人喜欢引用的Questmobile最新数据显示,截止2021年12月,短视频大幅超越即时通讯,占据全网用户25.7%的时长,这意味着平均而言,全国网民每天花在网上的时间超过四分之一都泡在短视频上。

短视频,名副其实的时间熔炉。

互联网的商业模式,无外乎广告、游戏和电商。

而所有的商业模式,本质上是用户时间的商业化变现。在逐渐占据用户巨大的注意力后,短视频在商业扩张方面同样表现出了它一如既往的高效率。

我们以上市的快手为例:

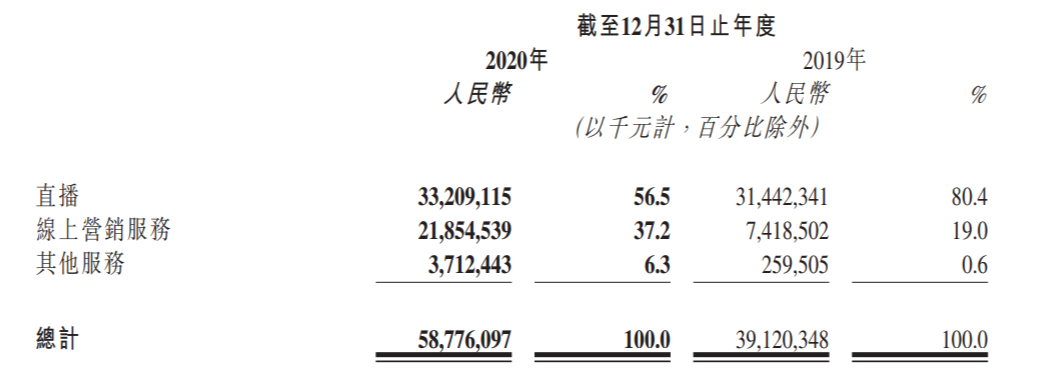

财报数据显示,2020年快手直播打赏部分收入达到332亿,广告服务收入达到219亿,来自电商抽成为主的其他服务收入达到37亿,这三项收入在2019年分别是314亿、74亿和3亿,广告和电商方面的收入增速惊人。

而截止到2021年Q3,快手前9个月的直播、广告、电商为主的其他收入分别是222亿、294亿、51亿,同比2020年前9个月分别下降12.3%、增长121.1%、增长155%。

很显然电商、广告是短视频平台商业化的未来,而游戏方面的收入主要体现在广告里,平台赚取的是游戏开发商的广告投放利益。

体量更大的抖音在商业化方面更加激进,据腾讯新闻援引行业内部人士数据,抖音2018-2020年来自广告的营收分别是150亿、600亿、900亿。

2021年,字节跳动全球总收入据悉达到580亿美元,大约3678亿元,其中国内广告收入(含电商收入)大约2500亿,直播收入大约600-700亿,其他为Tik Tok海外营收。2500亿的国内广告收入中,若剔除电商部分收入,来自抖音广告的收入估计在1200-1500亿之间,体量惊人。

我们现在讨论的是短视频平台的收入,若计算他们在电商业务上的规模,则体量更为庞大。

根据财报,快手2019年、2020年的电商GMV分别是596亿、3812亿,2021年前9个月的GMV是4397亿,2021年全年据悉大约在6800亿元,而抖音同口径的电商GMV规模也在伯仲之间,甚至可能略高。这意味着短视频行业在电商方面的整体规模已经超过1.3万亿,接近1.5万亿的体量。

大多数人早已清晰地看到了,短视频在电商领域的激进发展,短短3年时间就走完了传统电商10年的路。

少有人留意到,短视频早已将注意力投向下一个大市场:本地生活。

而网红探店类视频,正在成为短视频介入本地生活的急先锋,有可能撬动千亿级的市场规模。

如果说将触角从直播电商伸向本地生活,是短视频平台流量变现的天然欲望。

那么本地生活领域天然巨大的市场空间,则是它们在本地生活领域持续发力的动力之源。

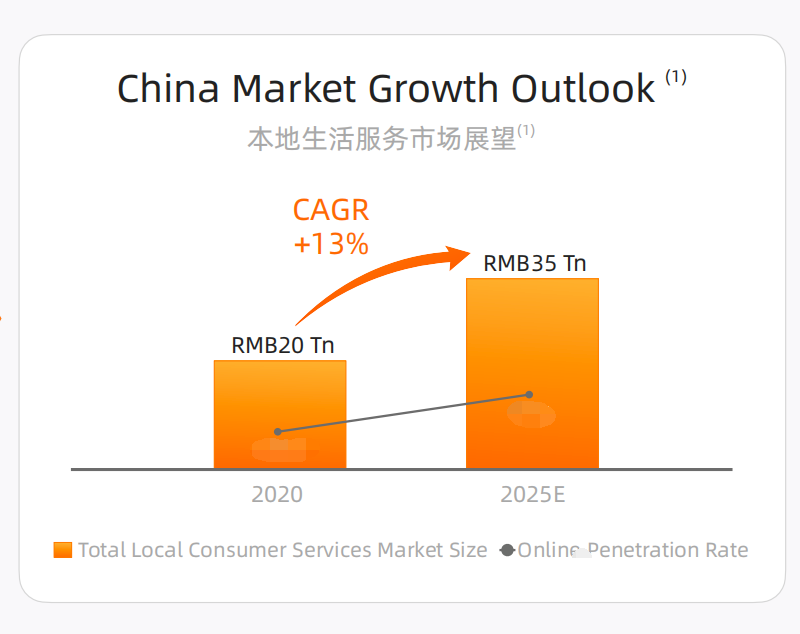

根据国家统计局数据,2020年,中国本地生活线上服务已经是2万亿级规模的巨大市场,根据艾瑞咨询数据,2020年中国整体本地生活服务行业规模高达20万亿,这意味着整个行业目前仅仅10%的线上化率。

根据预测,未来5年整体市场将保持13%的年复合增长率,2025年行业规模将达到35万亿,而本地生活线上增速将远高于13%的行业整体增速。

2020年中国实物商品网络零售的线上化率达到25%,这意味着本地生活领域不仅具备巨大的规模上升空间,而且线上化率亦有巨大提升空间。

2021年Q3财报显示,美团的营收488亿元,在目前仅2万亿的市场大盘里来看,依旧是很小一部分。

行业规模如此庞大,未来发展如此迅猛,对于短视频这样的吞金巨兽来说,这是无法拒绝的诱惑。

不同于网红直播在电商领域的摧古拉朽,短视频平台在本地生活领域的渗透几经周折,直到2021年才确立网红探店的C位模式。

核心原因可能是本地生活业务本身具有强地域性、时效性。比如上海的餐厅无法服务北京的客户,今晚的酒店房间库存到了明天不一定有效。

在网红探店模式下,网红主播们对于餐厅体验、食物质量没有直接的筛选和改造能力。这意味,网红“地推大军”不可能从根本上彻底改造本地生活业务,他们多是更多寻求流量变现价值,以一种变形的广告媒介形式存身。相比之下,电商直播通过选品+自营供应链模式,对电商业务的改造要深入得多。

从这个角度来看,网红探店结合团购卖货的模式,和20年前的电视购物广告更为类似。相对于直播电商,网红探店视频更像电视购物的翻版。

这种模式下,网红和MCN机构的介入更轻,也更符合网红和MCN机构轻资产的运作模式,疯狂涌入探店领域是必然选择。

另一个促成这种趋势的原因是,MCN机构在短视频领域已陷入红海。

作为网红经济的产物,MCN(Multi-Channel Network)的本质是内容生产者、平台与广告方之间的经纪中介。对于网红而言,MCN机构在内容制作、流量曝光上,可以为网红提供更优质的商业变现机会和选择。

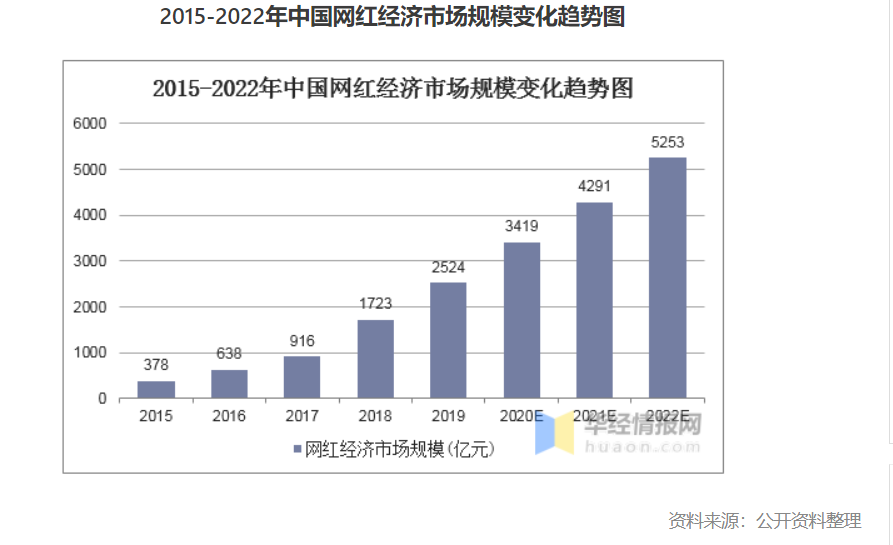

根据华经产业研究院发布的《2020-2025年中国网红经济行业市场调研分析及投资前景预测报告》显示,2019年,我国网红经济市场规模超过2500亿元(偏向GMV层面)。预计到2022年,网红经济市场规模有望突破5000亿元。根据国内研究机构克劳锐预测:2020,网红经济中的电商市场规模达3000亿人民币左右。

艾媒咨询数据显示,截至2021年,当前中国短视频MCN机构数量已经达到34000家,但预计到2022年,数量将超过40000家。

一般来说,业内MCN机构可分为头部、中腰部和尾部,头部MCN机构的员工规模在300人以上,中腰部MCN机构员工规模为50-300人,尾部MCN机构规模在50人以下,行业总体从业人员估计在百万人级别。

规模如此庞大的机构和从业者,其竞争之激烈可想而知。随着直播电商逐渐走向成熟,MCN机构的竞争早已陷入红海模式,寻找新蓝海是必然之举,而网红探店成了所有人眼中的新大陆。

更重要的是,MCN机构和网红通过直播电商行业几年来的摸爬滚打,已经形成了一套成熟的玩法和方法论,切入网红探店如鱼得水、游刃有余。

从供给侧来看,对于短视频平台来说,借助庞大的流量红利、曾经成功跑通过的直播带货模式,在网红探店领域趟出一个千亿市场规模,不成问题。

更重要的是,短视频平台具备惊人的推荐算法优势。

这种算法的势能,不仅能够牢牢掌控消费者的注意力,而且能够牢牢控制创作者、运营和MCN机构的注意力,仿佛一种海啸般的力量,具备点石成金、化腐朽为神奇的魔力。

不止一个MCN机构从业者跟笔者反应,短视频平台有一种神奇的力量,严格的说是短视频平台的算法有一种神奇的力量,让你哭、让你笑、让你期待一夜爆红,又让你担心一夜凉凉,作为内容供给者,你需要一年365天、时时刻刻保持120分的激情,即便这样,你仍然可能随时被算法的喜好抛弃,它像一阵风,一阵飓风。

MCN机构对于平台流量、用户喜好、人设树立等一连串的商业手段,早已玩得炉火纯青,携带先进的短视频思维,跨界进入网红探店领域,自带方法论优势。

网红则自带粉丝、自带流量,且已经形成一套成熟的团队和运作模式。

从目前的行业趋势来看,形势一片大好。 以头部探店网红为例,“特别乌啦啦”是作为某短视频平台的头部探店达人,其平台的粉丝超过1188万,视频和直播的特色是探寻全国各地好吃不贵的特色美食。根据网络公开数据显示,“特别乌啦啦”仅在2021年12月的直播销售额就超过1356万元,其中商品占比最高的就是食品饮料。他的视频报价在20万-68万之间。

头部网红可以收取巨额广告费,中腰部的探店网红,则主要依靠推广费用和团购分佣进行变现。有MCN机构负责人透露,探店是为数不多可以条条接广告的赛道。

一般来说,中腰部网红的视频推广费用在一条2000-3000元,一个月能拍摄100个探店视频,一天最多能拍6家店。如果同时带上团购链接,还可以赚取佣金,不同商家给的佣金不尽相同,大概在7-14%之间。也就是每个探店网红的月均收入可以达到20-30W左右。

网红的红海市场里,批量生产中腰部网红,为探店视频持续“输血”。截至目前,食物主义这样专门撮合短视频平台与商家的平台,已在北京、上海、杭州、西安、成都、广州、深圳、天津、南京、武汉、长沙等103个大城市开通本地生活服务,发展10万家本地生活商家,已合作超过6000位本地生活类网红达人。

以网红营销较为成熟的美妆行业为例, 100W粉丝以上的网红单条视频报价低于5000元的,仅占比不到10%。而“美食-探店”类网红中,100W粉丝以上,报价在5000元以内的占比却接近30%。可见这个领域的竞争还远未到红海之时。

从需求侧来看,看电视广告、看直播卖货还是看网红探店视频,对用户来说,本质上并无大的差别,分别属于不同时代、不同技术、不同介质载体下的同一种玩法。

太阳底下没有新鲜事。

数年前电视购物“教父”侯总热推的998元“八心八箭奥地利顶级水晶钻”,其材质则是廉价的合成立体氧化锆,2克拉的成本约为4-6元。正是靠着这些低成本的产品,彼时的电视购物广告赚的盆满钵满。

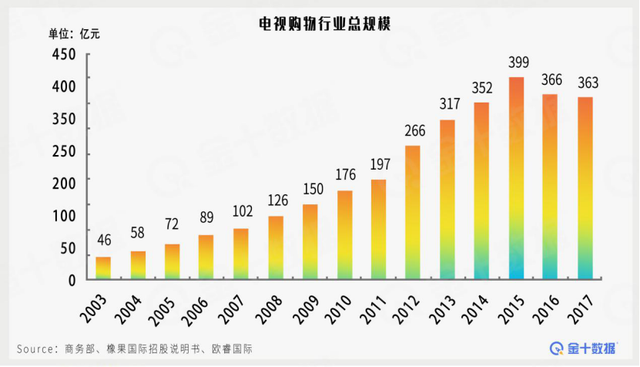

过去,电视购物都霸占了线上购物的头把交椅。自1992年珠江电视台推出一档模仿国外的电视购物节目,没过几年,电视购物行业收入一度高达200多亿元。到2015年,行业总规模达到巅峰的399亿元。直到后来网络购物跨越临界点,开始挤压电视购物的空间,行业规模才开始下降。

电视购物界的巨头,橡果国际在2007年以中国电视购物第一股的身份登陆美股市场。最鼎盛的时候,仅橡果国际一家电视购物广告的年收入高达2.92亿美元。

近年来由于视频平台的快速崛起,20年前看电视购物广告的用户,将阵地转移至短视频平台上看网红探店和直播卖货,是再自然不过的事情。

而随着移动互联网的普及,用户的碎片化时间越来越多被短视频平台侵占,这种碎片化的时间和线上消费的即时性、冲动性非常匹配,结合MCN机构、网红在网络营销方面的优势,以及早已翻了几倍的行业规模,网红视频探店市场规模突破千亿将指日可待。