这可能是中国互联网企业最需要信心的时候。

过去一周多,赴美中概股集体迎来前所未有的连续下跌,衡量中概股整体表现的纳斯达克金龙中国指数连续三个交易日跌幅超 10%,刷新了次贷危机以来的最大单日跌幅记录。

滴滴单周股价下跌 53%,市值已不足百亿美元。

贝壳单周下跌 31%,京东下跌近 20%,美团跌幅 18%,腾讯和阿里的单周跌幅也都超过了 8%。

而这波堪称「惨烈」的短期行情本周仍在继续。

就在 2021 年 2 月,大多数在港股、美股上市的中国互联网企业还处在股价历史高点。

据格隆汇统计,如果从去年 2 月 18 日算起到 3 月 14 日收盘,中概股中有 220 家跌超 50%,127 家跌超 80%,区间蒸发市值近 10 万亿人民币。

短短一年时间,所有涨幅都被抹去,留下的是让人看不清的将来。

图源:格隆汇APP

有人评论,中国互联网企业的「黄金时代」结束了,这周的「重锤」只是在叫醒最后一批装睡的人。

由于二级市场的表现太过反常,人们很难不去遐想这背后是否有一股围猎中国互联网的「神秘力量」。

但我们不得不承认,即便完全抛开股价表现,转型的难题也摆在中国互联网眼前。

用户大盘进入存量时代,面向 C 端的「商业模式创新」不被鼓励也几乎没有空间。

产业数字化的趋势明确,但想要吃上这口饭却远没有看起来那样简单。

过去二十年一直处在高光之下的中国互联网将驶向何处,是时候沉下来思考这一问题。

一、从 2C 到 2B 是最大的确定性

历史往往是最好的老师,按照历史学家大卫·克里斯蒂安指出,人类社会发展的核心元素永远只有两个,那就是能量和信息。

通过改变能量和信息的获取方式,就能够让世界变得更有效率和秩序,也就是发展和进化。

克里斯蒂安的研究贯穿整个人类文明史,他认为早期原始人类从狩猎为主转向农耕,本质上就是掌握和利用能量的方式发生了改变。

而到了 19 世纪,对化石能源的利用以及知识的积累,再次驱动人类文明向前行进。

我们无需回望太过深远的历史,但这一框架很好地解释了大半个世纪以来信息技术、网络技术以及智能技术的发展脉络。

计算设备的尺寸越来越小,从最开始要占满整间屋子的埃尼阿克到个人电脑,再到现在方寸之间的苹果手机;

设备的能耗越来越低,所能调用的算力越来越强。

借助网络,存储和计算不再需要本地进行,而是可以在云端调动资源。

摩根士丹利在 2018 年的一份研报中指出,中国互联网包括了三个阶段:

- 2013 年前的 PC 时代

- 2014~2018 年的移动互联网时代

- 2018 年后的「后移动互联网时代」,或者叫「数据时代」

时代分隔的本质,就是数字化的广度与深度不断提升。

根据 Questmobile《中国移动互联网 2021 年度大报告》,截至 2021 年 12 月,全网用户达到 11.74 亿,2021 年净增为 1510 万,几乎人手一部智能手机。

互联网公司也正是在这一过程中,通过满足人们在社交、购物、资讯、娱乐等各个方面的需求,从零到一快速崛起。

图源:Questmobile

理解了这些,也就理解了大摩研报中所指出的「后移动互联网时代」的三个趋势:

从面向消费者转向面向企业甚至面向政府;从流量驱动到数据/内容驱动的变现以及从一线城市逐渐下沉到低线城市。

站在 2022 年来看,消费互联网的渗透已基本见顶。

而在产业端,中国制造业面临着中低端产业外迁和高端产业全球竞争加剧的两难局面,对数字化的呼声越发强烈。

从 2C 转向 2B,是中国互联网最大的确定性。

北京大学新结构经济学研究院院长,经济学家林毅夫表示,中国产业体系健全,是全球制造业产值最大的国家。

中国在数字经济上的优势,可以渗透到实际经济的各个产业。

加快产业数字化转型,不仅可以帮助中国数字经济占国内生产总值的比重达到甚至超过发达国家水平,以制造业为核心的实体经济也会实现提质增效。

事实上,所谓的 2C 红利见顶也恰恰给 2B 驱动创造了前提。

互联网彻底成为生活与生产的基础设施,数字技术不仅能够在生产一侧降本增效,也能够在消费环节带来大量消费者。

中国互联网企业有向产业转型的共识,比如阿里对云计算的持续投入超过十年、成立芯片公司和智能工厂,腾讯在 2018 年调整集团战略,美团也针对所谓「下半场」在餐饮数字化上密集布局等。

但转型不可能一蹴而就,何况从 2C 到 2B 的转型难度要远大于当年从 PC 到移动端的迁移;

互联网公司所熟悉的「小步快跑」,高额补贴争分夺秒抢占市场等方法论并不对 2B 适用。

产业端需要的是稳定可靠的服务,真正能提升生产效率的解决方案。

而现在中国许多互联网公司动辄数万名员工,组织惯性巨大,改变方向谈何容易。

估值下降,内外部环境日趋复杂,转型已经迫在眉睫。该怎么做?

二、刷新,彻底地刷新

其实历史总是惊人的相似,以长周期看,今天中国互联网公司的困境,可能同样是蕴藏着新机遇的历史时刻。

很多人都记得 2000 年互联网泡沫破裂时的残酷,2000 年 3 月到 2002 年 10 月,短短 1 年多时间,科技公司蒸发的市值达 5 万亿美元,惨烈程度远胜今天的中概股。

更重要的是,当时美国互联网公司面临的问题也远不是估值问题。

随后发生 911 事件引发国际局势动荡,互联网行业本身也开始进入从 PC 端向手机转型的关键时刻。

一些公司的业务压力同样巨大,比如当时的互联网旗舰微软,既面临着反垄断调查。

同时还要招架来势汹汹苹果、谷歌等竞争对手,可以说跌入谷底。

但是 20 年后回看那场泡沫,我们会蓦然发现,真正优质互联网公司其实都活了过来,不仅扛过了危机,而且成功实现了新增长。

从长周期看,截止 2022 年,苹果的市值从 2000 年低谷时的不足 50 亿美金增长到了 2.53 万亿美金。

亚马逊的股价从 2000 年最低谷时每股不到 6 美元,目前已经突破 3000 美金(由于经历几次拆股,实际翻了 2000 倍)。

2004 年上市的谷歌估值也从 230 亿美金增长到 1.72 万亿。

特别值得一提的是微软,尽管深陷多重压力,目前的市值也突破了 2 万亿美金。

不仅相对泡沫破裂低谷时期翻了数十倍,即使相对 2000 年互联网泡沫最高峰时的 6000 亿美金,也翻了 4 倍。

也就是说,即使你在互联网泡沫顶峰时买入微软,经历 20 年沉浮,依然能获利 4 倍。

虽然中美两国互联网产业发展存在诸多不同,但微软的「逆袭」也的确值得困境中的中国企业深入研究。

微软的发家史许多人都已熟悉,靠着 MS-DOS 与 IBM 合作微软赚到第一桶金。

而后凭借 Windows 操作系统和 Office 的统治表现,微软在 PC 时代长期被视为最出色的科技公司。

但在随着移动互联网时代迅速到来,微软尽管仍然能创造大量利润。

但是在新兴业务领域却节节败退,搜索业务、智能手机业务、社交网络等业务都未见起色。

在互联网泡沫破裂后企业市值近十年原地踏步,彼时外界普遍认为微软将逐渐沉寂。

这是不是很像今天一些人对中概股的看法?

但是我们不能忽视的是,作为一家有深厚技术和应用积累的企业,微软本身长期稳定盈利,一直为社会提供真实的价值。

而且 2B 业务始终占有优势,即使在毁誉参半史蒂夫·巴尔默担任 CEO 时期,微软也走在了同时代互联网公司前列,较早开启了云计算业务。

2014 年起,随着新任 CEO 萨提亚·纳德拉走马上任,微软更是确立了「移动为先,云为先」的发展战略,并在组织和文化上成功重塑。

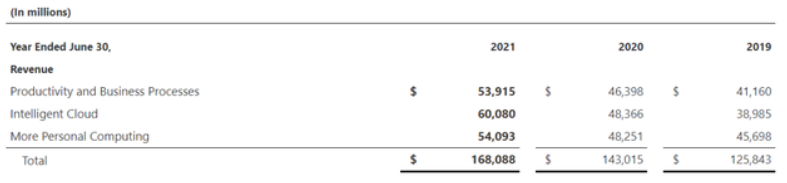

在以 Azure 为核心的智能云业务以及以 Office 365 为核心的生产力和业务流程板块的带动下,微软成功抓住数字化浪潮,重回增长轨道。

不仅营业收入从 2015 年的 936 亿美元增长到 2021 年的 1681 亿美元,毛利率也从 64.7% 提升到 68.9%。

图源:微软2021Q4财报

与之相对比,更名 Meta 的 Facebook 现在却因为 2C 增长见顶,2B 业务迟迟没有起色,在市值上被苹果、微软、亚马逊等企业拉开差距。

即使在美国,空有流量也不是互联网公司的成功密码,如何为客户创造更深度的价值,才是决胜的关键。

与曾经郭士纳对 IBM 的成功改造类似,纳德拉对微软的重塑,最核心的一点在于准确判断了企业数字化浪潮之中微软所能提供的价值,并在业务、组织和文化上让企业与之适配。

2015 年,微软进行业务重组,集团从五个业务部门精简到三个业务部门,即「生产力与业务流程」部门,「智能云」部门和「更多个人计算」部门。

曾经占到收入半壁江山的 Windows 商业授权业务(Commercial Licensing)被划归到排在最后的「更多个人计算」板块,清晰显示了从营收导向到客户服务导向的业务调整思路。

更难的是,纳德拉上任后,还实现了在制度、组织乃至企业文化上的迭代转型。

有一个故事是在他上任的第一天,就在员工面前拿出了一部 iPhone 手机,这在此前「铁板一块」、视竞对如仇家的微软内部根本不被允许。

纳德拉告诉员工要承认对手的强大,并且要学习如何在苹果的平台上找到业务合作落点。

像纳德拉这样的人是企业老兵最终升任一把手,但他们都不是类似于库克那样以勤勉、精细为第一标签的领导者,而是敢于整合资源拥抱变化。

相较于流量驱动的消费互联网更看重用户规模与增速,2B 的企业服务最终看的是客户服务的深度。

通过客户的长期续费带来良好的现金流,同时又能依靠所积累的信任进行交叉销售,最终实现合作共赢。

其实以微软作为模板,此刻的阿里巴巴在某种程度上与它出如一辙。

无论是遭遇反垄断调查,还是消费者业务的瓶颈,业务转型承压,还是股价暴跌。

但是如果更深入观察,两家企业对 2B 企业服务的深厚积累,向开放生态的转型,稳定的现金收入,乃至下个时代互联网发展核心的把控,是不是也非常相似?

我们往往总是对于几年内要发生的事过于乐观,而是五年后发生的事过于悲观。

三、直面困难的转型时刻

企业经营是许多因素综合作用的结果,是典型的复杂系统。

微软的启示在于,企业转型时应该努力找到自己与新周期相适配的禀赋,同时还要具备将战略落地的执行能力。

和美国较早成熟的企业服务市场相比,中国的情况实际上要更加复杂。

因为劳动力红利长期存在,企业对数字化服务降本增效的付费意愿仍然需要培养。

近年来美国出现了一批估值在百亿至千亿美元不等的 SaaS 明星企业,典型如 DocuSIGn、Zoom、Workday、ServiceNow 等等,这显然离不开良好的付费客户基础。

此外,像是微软、Salesforce 等巨头本身就是 2B 软件业务起家,转型时已经有了较为完整的销售网络和客户服务体系,这也与中国互联网公司几乎都是以消费者业务为核心的情况不同。

这些特点意味着中国没有现成的作业可以抄,中国企业也必须摸索出自己的发展道路。

中国目前的 2B 服务仍然主要是以大型科技企业和传统软件公司作为主要玩家,在应用层面的生态基础还比较薄弱,因此也就需要牵头的企业有培育生态的耐心。

另一方面,企业服务的方案非标性很强,在不同行业的 know-how 积累上也是长期过程。

自动驾驶如何应用在矿区、AI 图像识别如何应用在养殖场、大数据怎样让城市交通更加顺畅,搞清楚这些需要一个一个服务案例的实践。

那么,将资源投入先投入到哪些行业也考验着企业的战略规划,试错空间并不宽裕。

目前来看,前几年数字化客户还主要集中在科技行业,但这两年数字政务成为相对主要的攻关方向,制造业和农业的数字化进程也在稳步推进。

只有时代的企业,没有永恒的企业。

无需太过悲观,和 10 年前、20 年前相比,互联网企业有着远超过去的经济基础和人才吸引力。

它们从诞生伊始就在面对激烈的市场竞争。

转型注定充满困难,但这是企业穿越周期、基业长青必须迎接的挑战。