短视频出海,剪辑工具紧跟其后。

根据QuestMobile发布《中国移动互联网发展启示录》,国内短视频行业用户规模已经突破9亿。

无论是城市里的年轻人、银发一组,还是下沉市场的小镇人群,都爱刷短视频,甚至会自己拍短视频。

短视频赛道也吸引了大量资本涌入。

根据天眼查最新数据显示,我国文体娱乐行业现有10万余家经营范围含“视频”的企业。

其中,超17000余家成立于2020年,超26000余家成立于2021年,同比增长50.5%;合计超6成企业是在近2年成立。

从投融资情况来看,仅刚过去的2021年,国内与视频相关的文娱传媒行业,共发生了38起投融资事件,总融资额超过348亿元。

受益于短视频用户规模和市场规模的快速增长,视频剪辑类软件行业作为短视频产业上游发展迅速。

其中,主打剪辑创作的小影科技在2021年第四季度,屡次登上由App Annie发布的《中国非游戏厂商及应用出海收入30强》榜单。

旗下核心产品VivaVideo位居榜单前列,保持着其在视频创作软件领域的竞争优势。

而小影科技旗下的VivaCut、TempoApp分别在中东、东南亚两个新兴市场展现出了极为亮眼的成绩。

3月2日,小影科技更新招股书,继续推进深交所创业板上市进程,国泰君安担任保荐人。

换个角度看,即便是上市,小影科技仍然无法避免市场竞争。

如北京快手科技有限公司旗下产品快影、海外主要竞争对手KineMaster Corporation 旗下产品KineMaster等。

一、锚定短视频赛道九年

在2012年成立伊始,小影科技就以国际化经营为发展方向。

于是在2013年小影APP上线后不久,小影科技紧接着在2014年推出海外版“VivaVideo”,并在同年获得GooglePlay巴西视频榜第一。

2015年,Proxima Media旗下的一家音乐类短视频平台Triller,与美国电信集团Verizon Communications旗下的移动短视频平台Go90等短视频平台的成立。

而有着先发优势的小影,全球累计用户超过1亿,排名直接拉升至美国App Store总榜第81位。

2017年8月,小影科技在印度市场推出UGC短视频社区VidStatus,为印度本地用户提供符合当地文化和用户偏好的短视频内容。

2018年在App Store11个国家中排名第一,在GooglePlay 60个国家中排名第一。

2019年小影全球累计用户突破6亿,SensorTower二季度中国短视频/直播App海外应用商店收入排名第四。

然而,在不断提升用户量后,2019年开始小影科技更加重视除中国大陆以外的东亚地区、东南亚地区、欧洲地区和北美地区等海外市场的资源投入。

同时广告投放更加侧重海外市场,导致该等地区收入增长明显。

原因很简单,首先是由于相比国内,海外用户的付费意愿相对较高。

其次,作为第三方视频创作平台,使用软件的人数越多,开发软件的成本越低,具备边际成本递减效应。

移动端视频剪辑工具承接PC端视频剪辑工具的商业模式,通过会员制的变现方式是其主要收入来源。

此外,用小影科技的话来说,就是当下小影科技的技术人员占比在40%左右,小影科技产品矩阵完全是自主研发,拥有多项音视频、图形图像方面的专利技术。

覆盖全球200多个国家,拥有超10亿用户,无论是创新技术还是市场占有率,都有极大优势。

根据招股书显示,目前小影科技已在香港、印度、新加坡、英属维京群岛等设立多家子公司,产品用户遍布全球200多个国家和地区。

根据天眼查显示,小影科技已经完成5轮融资,其中不乏创新工场、五岳资本这样的持续看好的机构不断加投。

二、更多的是问题而非答案

遵守国家与地区的监管政策,似乎是每一个出海企业的共识。

然而就在2020年,印度信息电子与技术部以“主权安全和隐私信息受到威胁”为由,宣布在印度市场下架包括“小影”和“Kwai”等在内的 59 款中国应用软件,导致小影科技无法在印度获取新增用户。

当小影科技不断扩大市场,将视频创作产品渗透到更多国家之时,同样或类似的情况仍然无法避免。

不过,小影科技面临的困境还远远不止于此。

从竞争方面看,公司主要的竞争对手有两大类,一类是头部短视频平台推出的创作软件,如字节跳动推出的CapCut,快手推出的快影等。

另一类是第三方专业化的视频创作软件Videoleap和Splice等。

首先,不容忽视的是,小影这样的第三方视频剪辑App,在一定程度上面临着短视频平台自带剪辑软件,以及海外剪辑工具的挤压。

据晚点 LatePost 消息,快手2021年准备超过 50 亿元预算支持海外业务的发展,重金之下 Kwai 和 Snack Video 用户数据增长强劲。

据快手 2021Q2 财报披露,其海外市场短视频月活跃用户已达 1.8 亿。

其中,Kwai主要针对以巴西和墨西哥为代表的拉美市场。

而 Snack Video 则深耕以印尼和巴基斯坦为代表的亚洲市场。

而在海外市场中,Youtube、Instagram 及 Snapchat 中附加的短视频功能。

2020年,Reels 抓住机会迅速进入美印市场,在印度上线第二天拉动 Instagram日下载量首次突破百万。

据Snapchat 2021Q1财报披露,Snapchat的短视频功能 Spotlight 全球月活用户已达 1.25 亿(主应用MAU 近5 亿),渗透率已达近 25%。

换一个角度来看,不以剪辑工具傍身的品牌,实际上更容易提升市场占有率,因为相对于第三方剪辑工具,他们更有勇气打价格战。

其次,提升产品技术是第三方剪辑工具的不错选择,但小影科技研发投入却逐年下降。

数据显示,小影科技2018年、2019年、2020年、2021年1—6月(下称报告期)研发费用分别为2605万元、3383万元、4266万元和2571万元,研发费用占营业收入的比例分别为18.42%、17.29%、14.15%和13.82%。

可以看到,作为一家科技型企业,小影科技每年的研发投入占比,低于可比公司25%左右的均值。

实际上究其原因,是因为小影科技近年来的营收模式过于单一化所导致。

三、难破营收单一魔咒

在小影科技三款剪辑工具中,小影(Viva Video)作为主要产品更占据了该公司营业收入近八成份额。

在报告期内,移动端视频创作软件订阅收入分别为1.15亿元、1.68亿元、2.85亿元和1.62亿元,占当期主营业务收入的比例分别为81.38%、85.68%、94.60%和87.31%。

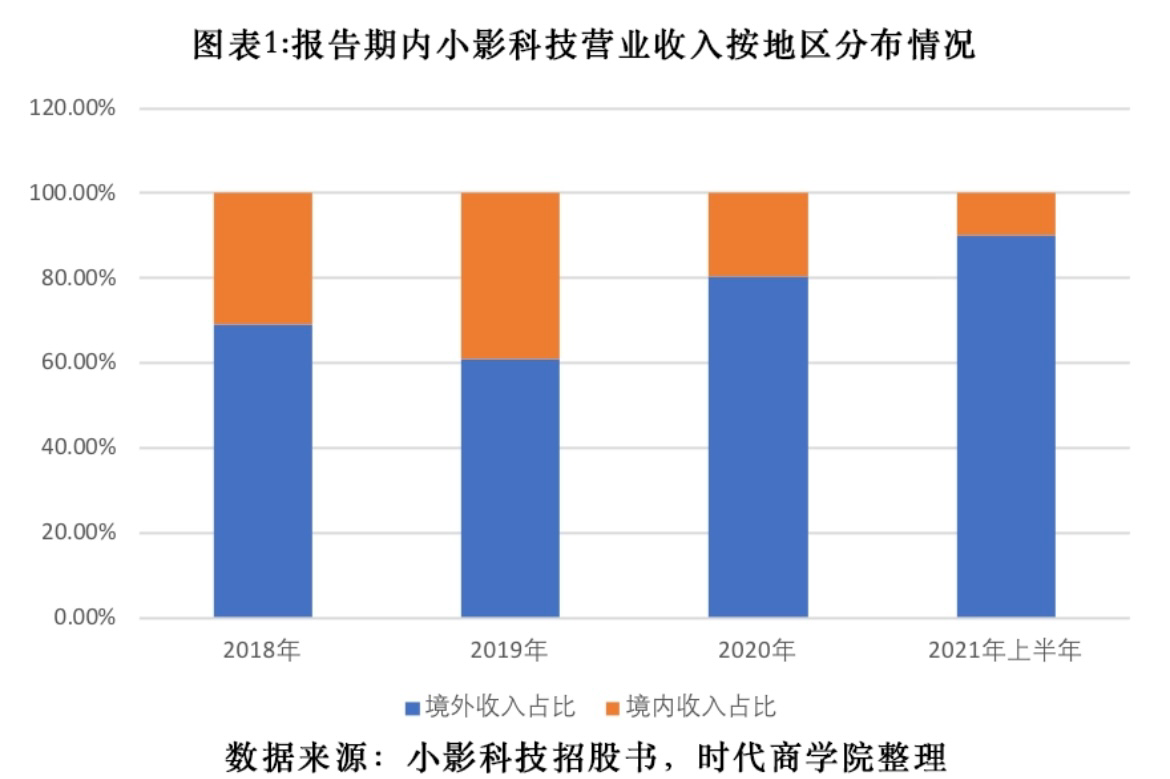

其中,小影科技海外营业收入分别为9783万元、1.19亿元、2.43亿元和1.67亿元,占营业收入的比例分别为69.19%、60.96%、80.45%和90.17%。

另一方面,相对于国内市场,海外销售占比持续升高,2021年上半年达到90.17%。

而海外移动应用市场主要包括Google Play、海外App Store、海外华为应用市场等。

国内移动应用市场主要包括中国大陆App Store、国内华为应用市场、腾讯应用宝和小米应用商店等。

但不可否定的是,作为第一批入行的品牌,小影科技也有着自己的研发技术以及研发团队。

不过,在国内剪辑工具层出不穷的当下,用户并不缺剪辑工具,也缺乏付费剪辑的习惯。

为此,从国内整体应用市场分布来看,小影科技即便上架了大部分国内热门的应用平台,但收入占比仍然会不增反降。

此外,渠道价格费用不菲,占主营成本的比例也在不断攀升。

报告期内,渠道成本(产品在第三方移动应用市场发行的渠道成本)分别3563万元、4713万元、8557万元和5103万元占主营业务成本的比例分别为45.49%、36.89%、67.38%、62.00%。

要知道,在营收单一明显的态势下,渠道成本的飙升并不利于小影科技的整体发展。

因为对于剪辑工具而言,打出差异化,技术研发投入不一定是必不可少的,有足够多的研发人员也要配备足够的资金投入。

当然,上市募集资金会在一定程度上升级工具与服务,也能够扩大全球营销,但这些都是暂时的,真正能够形成壁垒的,一定是在产品上。

但话说回来,小影科技已经做好了全力冲刺IPO的准备,所有的问题会不会在踏上二级市场之后迎刃而解,还有待证实。