互联网流量见顶,线上获客成本高企,传统电商发展天花板触顶,作为消磨用户碎片化时间最佳载体的短视频,沉浸式体验带来超强的用户粘性,丰富有趣的内容与社交天生一对……

短视频的所有优势概括成关键词则是“精准流量”,而这刚好足够成为电商的第二增长曲线。

3月,2022年《短视频电商:流量场域与营运差异化下的成长路径》报告发布,为所有关注短视频电商的人员带来了不少增量信息。

01 社会消费品零售和网上零售双增长,大盘向好

截止2021年12月,全国社会消费品零售总额达到440823.2亿元,比去年同期增长 12.5%。2021年全国网上零售额130884亿元,比上年增长14.1%,增速高于线下消费。

其中,实物商品网上零售额108042亿元,增长12.0%,占社会消费品零售总额的比重为24.5%。在2021年实物商品网上零售额中,吃类以17.8%的增长一骑绝尘,不愧是在民以食为天的天朝。

02 2021年是品牌自播元年,电商竞争愈加激烈,同时监管趋严

一方面短视频平台的直播GMV起量迅猛,以抖音为例,通过切入品牌电商,拉动了品牌直播的交易额,带动整体电商规模;另一方面以快手为代表的短视频平台从2021年下半年强化对品牌的扶持上量;两方作用下,电商竞争加剧。

同时,监管趋严,行业迅猛发展过后逐步迈入常态化和规范化,以2021年末薇娅税务事件作为一个标志性事件,意味着未来行业将向着合规和良性发展,大KOL的封禁,也会进一步促进直播电商向店铺直播的模式迁移。

03 直播电商半年交易额突破万亿,2021年仍保持增长率和渗透率高增趋势

Fastdata统计2020年直播电商交易额达1.29万亿,同增192%,2021年上半年的直播电商交易额近1.1万亿元,几乎接近去年全年水平,持续高增。直播电商成交额占全国实物商品网络零售额比例不断上升,从2017年0.5%提至2020的13.2%。

直播电商对电商大盘的渗透率在 2021 年已经提升至 20%+,未来还会进一步提升渗透率。Fastdata数据显示2021H1的直播电商用户对同期互联网民的渗透率已经达到20.20%,较2020年末的17.8%也持续在提升。

04 女性为直播KOL主力军,年轻人,大城市,高学历特征趋势日益明显

女性是带货主播的主力军,但从趋势来看,男性占比在提升,2021年8月男性主播占比已经接近四成,18-40岁群体是主播的主要年龄群。

大量带货主播聚集在一线和新一线大城市,下沉城市主播占比较少。本科以上学历带货主播比例快速增长,占比超三成。

05 直播用户主要以女性、2-3线城市、年轻群体为主

截至2021年8月,超六成直播电商用户为女性,二三线城市用户是直播间的主力人群。

直播电商用户画像年轻化特征显著,90后、95后及00后是最重要用户群。直播电商本科及以下用户渗透率更高。

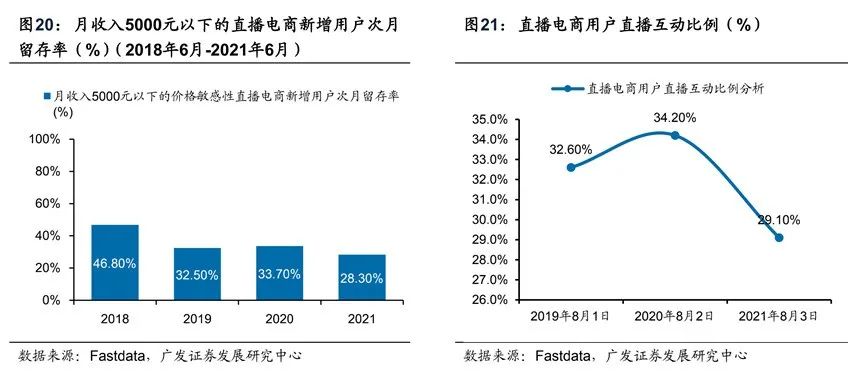

06 增加存量用户的复购率是直播电商的挑战

相比全网用户,直播电商用户更宅、更孤独、更渴望线上社交。随着直播电商流量成本不断上升,与电商相比价格优势不在,价格敏感用户粘性越来越低。

新鲜感过后,用户回归对线上购物效率及服务品质的追求,如何留住用户并且提升复购则是下一步精细化运营的关键。

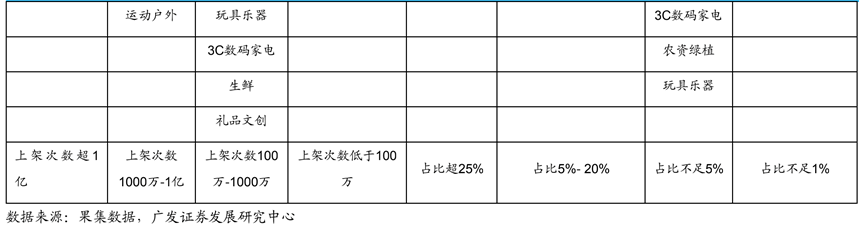

07 2021年视频直播电商分品类数据表现:服饰、美妆、3C 和食品饮料表现突出

服饰成为直播电商销量第一大品类。抖、快平台的品类结构从销量构成来看,服饰内衣为第一梯队,占比27.3%,第二梯队为食品饮料(占比15.3%)、智能家居(12.1%)、 美妆(9.9%)、个护家清(7.4%)和母婴宠物(5.9%),占比均在5-20%水平,其他品类的占比均低于5%。

服饰、美妆、食品市场CR10均不超过10%,形成鲜明对比的是数码3C家电行业,CR10高达43%。这表明数码3C家电品牌的市场集中度较高,销售额TOP10品牌占数码3C家电行业的43.02%。

数码产品属于标品中的标品,相较于价格低、易创新的消费品,其品牌门槛更高,消费者真正能选择的其实只有头部品牌。

在2021年抖音&快手直播电商品牌店播销售额榜单TOP20中,手机品牌上榜数量最多,国货占8席。

08 2021行业格局翻转,抖音弯道超车,快手位置平稳

2021年三家直播电商的GMV较2020年的排序形成了翻转之态,抖音通过大流量赋能品牌店播实现弯道超车,快手位置较为稳定。

以抖音、快手为例的短视频平台切入视频直播电商,最核心的优势是前端的大流量和高 DAU/MAU开启率,目前在整体流量的进一步提升和对平台用户进行电商渗透上都有较大的空间。

09 直播间流量进入平稳期,短视频流量赋能电商转化,优势明显

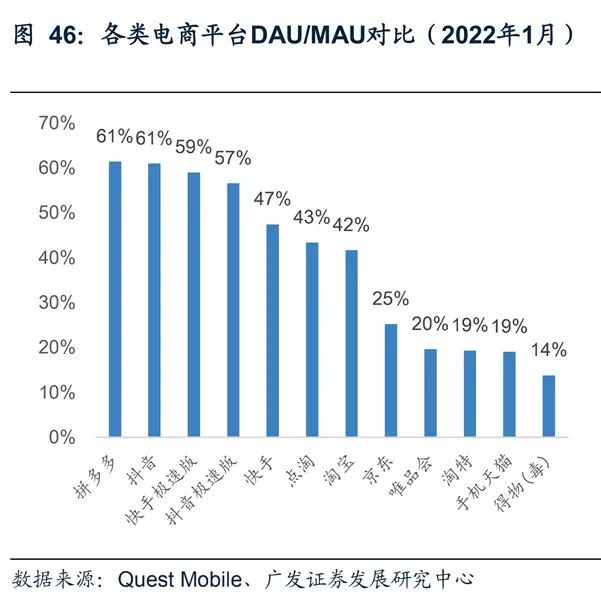

对比短视频产品和传统货架电商的月用户数规模增长趋势,MAU大于6 亿的有淘宝和抖音,流量超过5亿的为拼多多,而流量在4亿以上的分别是快手和京东。从MAU(2022年1月)规模来看,手机淘宝作为国民级APP稳坐第一。

从DAU角度,抖音、淘宝和拼多多相差不大,DAU分别为4.2亿、3.6亿和3.6亿,位

于日活第一梯队。从2022年1月的Quest Mobile数据来看,抖音凭借短视频的高开启率,超越淘宝等产品位列第一。

用户日均时长来看,短视频凭借沉浸式的短视频+直播内容拉动时长增长,用户停留时长远高于传统货架电商。2022年1月来看,快手用户保持单日时长领先,达到111分钟/天。

DAU对MAU的比值来看,拼多多、抖音、快手保持领先,淘系在第二梯队。拼多多和抖音的DAU/MAU均大于60%,快手极速版和抖音极速版分别为59%和57%,快手、点淘和淘宝分别为47%、43%和42%。京东、唯品会、淘特、手机天猫的开启率相对较低,低于30%。

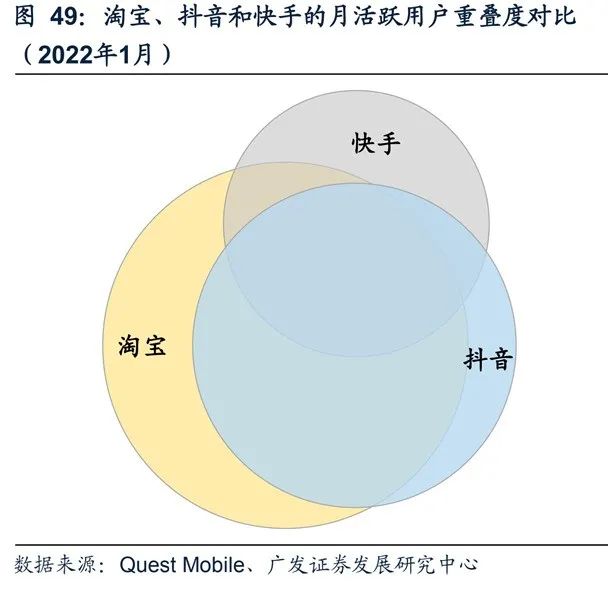

对比三款货架电商产品MAU重叠度,淘宝囊括绝大部分的货架电商用户,多数用户至少在2个产品上保持活跃,不用淘宝只用拼多多或者京东的月活用户处于少数。

从活跃用户时长分配来看,拼多多占用时间为375分钟,淘宝为309分钟,京东为113分钟,使用次数也是按此顺序排列。

从用户重叠度来看,淘宝基本代表了一个全集,同时用2款产品的用户较高。但同时用三款产品的用户仅不到淘宝月活的1/3。这也符合人们的日常认知:淘宝加上拼多多或是京东,基本上可以满足日常购物需求。

相对淘宝和抖音的高重叠度,快手和淘宝各自拥有更多比例的独占用户,快手一定程度上拥有更多未被淘宝辐射到的用户群。

较低的重合度说明淘宝没有完全捕捉到快手的短视频和下沉用户,对快手来说有机会把这部分用户转化成电商用户。

从重叠用户的时长、频次来看,抖音和快手都保持了短视频产品的时长和粘性优势,数据表现优于淘宝。

从用户时长分配来看,用户在抖音的时间为2029分钟,快手时间为1417分钟,淘宝为220分钟,使用次数也是按此顺序排列。

10 直播对电商用户的停留时长和支付转化都较传统货架模式有所提升

抖音、快手的直播流量为流量主要来源,而淘宝和京东的直播流量仍仅占主站流量的小部分。

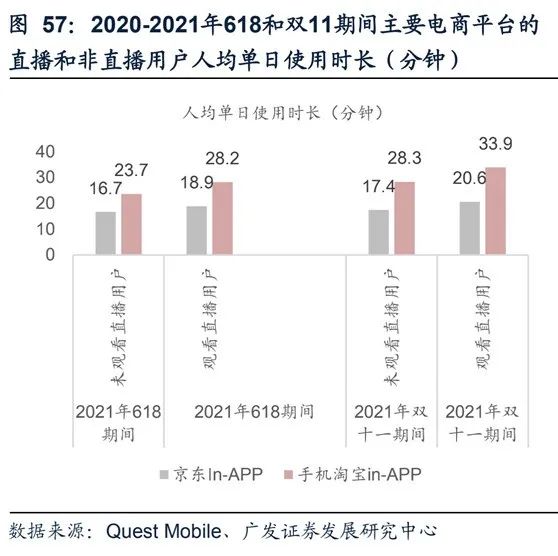

据QuestMobile数据显示,各类APP的站内日均观看直播用户流量占比略有不同,以短视频+直播为内容消费为主的抖音、快手这一比例在2021年双11期间分别达到86.6%和86.2%,淘宝站内看直播的日均流量为29.8%,京东为11.5%。

基于直播带来的流量优势,传统货架电商也在引导直播流量并提升停留时长,各产品直播间用户的停留时长略大于非直播用户。淘宝看直播的用户平均在2021年双11期间花费了33.9分钟/天,大于非直播用户的28.3分钟,而京东也是分别为20.6分钟和17.4分钟的差距。

不仅如此,直播间用户的支付转化率也大于非直播用户。从淘宝在2021年双11期间的表现来看, 直播用户的支付页面调起占比为35.9%,大于非直播用户的支付调起率33.6%。京东用户该比例为30.4%和28.6%。

11 总结

用户行为习惯的改变必然带来商业形式的转变。近日发布的《第49次中国互联网络发展状况统计报告》显示,截至2021年12月,我国网络视频(含短视频)用户规模达9.75亿,较2020年12月增长4794万,占网民整体的94.5%;其中,短视频用户规模达9.34亿,较2020年12月增长6080万,占网民整体的90.5%。

当越来越多用户注意力集中在视频尤其是短视频,精明的品牌和商家自然也会持续加码进入这个赛道。受益于用户和品牌在零售电商赛道的持续扩张,短视频电商对零售电商大盘的渗透率势必将进一步提升。