视频号电商路径中核心之一的橱窗功能,最近做了改版。

在315晚会曝光直播带货乱象后,微信视频号在3月17日发布新规,在3月25日起,视频号橱窗将不再接受个人主体小商店接入。简单叙述,无论是直播还是视频渠道,视频号创作者将无法通过小商店以个人的身份上架商品至视频号售卖。

上一次视频号新规,还是在2月底,小商店将不显示第三方电商平台的商品(如京东、拼多多等),届时第三方电商平台的商品将无法上架至小商店/视频号橱窗。

从小了说,这两次调整或许是微信在到达一定体量后开始治理平台内生态,从电商板块先行规范化。

往大了说,被定义为原子化内容组件的视频号,是否找到了视频号电商的雾中灯塔,开始发力?

一、拖泥带水的视频号电商

视频号已是微信视频化方向的唯一主力。

在取代了微视、公众号视频等产品方向,视频号从2021年开始连续两年成为微信公开课的讲解内容担当,并持续吸纳了微信生态内的多级流量入口,完成了基建搭设之余,直接纳入商业互通的生态链接中。

视频号直播带货的切入时机并不早,但迭代律动却很快。

在微视折戟、流血坚持苦无效果后,2020年10月,视频号才开始内侧直播带货功能,此时距离视频号内测上线刚过7个月。

此前,通过小商店渠道上架商品至视频号橱窗的模式,本身存在风险:从自主经营角度出发,小商店无营业执照,存在经营资质风险;从带货变现角度出发,商品质量存在问题,主播将承担相应责任,且商品的售后履约能力也是一大问题所在。

在2021年周期内,直播电商部分是视频号重要却不是唯一的部分。相较于淘抖快三家分野的直播电商,视频号看似名声不显,其实也在“闷声发育”。

先有内测初期下一个公众号风口红利的大跃进式失败,后有李佳琦10亿资金投入视频号直播带货的谣言,背后是市场割舍不了视频号背靠微信10亿流量的庞大潜力。

在最新腾讯2021年财报中还首次披露了视频号数据情况:视频号的人均使用时长及总视频播放量,同比增长一倍以上。

2022年1月的微信公开课,视频号团队虽未直接披露数据,但表示视频号直播带货GMV在2021年末较年初增长了15倍,直播间平均客单价超过200元,整体复购率超过60%。

虽然并未透露直接的用户体量和电商数据,但十余倍的增长规模和200元的客单价,显然是此前看似不声不响的视频号给市场的电商惊喜。

视频号电商似乎不再遮遮掩掩,而是带货的归带货,内容的归内容。两次调整之下,视频号生态的带货渠道,只有两种可能。

第一,企业版个人小商店。视频号直播带货的门槛提高了,自营主播可以通过办理经营资质解决,而此前以代发、代播模式经营个人小商店的无货源主播面临供应链重新组建问题。

第二,视频号带货中心。与抖音精选联盟功能相近,但并非其达人、商家、服务商、代理团长等多边关系,视频号带货中心较为简洁,即为主播提供经过筛选的第三方服务商商品进行带货选择并赚取佣金,如有赞、爱逛、魔筷等电商服务商。

▲视频号选品中心

只是,从视频号选品中心寥做窥探,视频号中的商品单价,似乎并没有财报显示得那么高。如果数据属实,证明用户在视频号直播间中的下单次数以复数计,并非买了一次就离开的流水用户。

在经营资质、履约能力、商品质量进一步规范化之后,此前一直拖泥带水的视频号,电商路径会更加清晰。

始终无法窥探明确视频号电商迷雾,似乎初见光亮。

二、视频号电商,迷雾终见光

微信的小商店与视频号带货中心,是两块相似业务的交叉尝试。橱窗功能仅是打通内部体系的一个桥梁,这一次切断个人入口是对带货生态的规范,下一步应该会有新动作,但是否已确定为视频号电商化的核心路径,尚未明确。

值得注意的是,在最新发布的腾讯2021年四季报及全年年报中,重点提及了视频号,频次甚至超过了母体微信,财报中还明确提及了视频号直播的商业化重心会是在短视频流广告、直播打赏及直播电商中。

这又涉及到了直播商业化最常见的内容直播与带货直播的划分。

前者已经在电竞、体育、文娱领域得到充分验证。秀场直播,打赏增值的形式,自YY直播开始的“千播大战”终结至如今虎牙斗鱼同归腾讯、快手抖音岁月静好的局面;内容直播,付费观看,西城男孩、五月天视频号演唱会,并结合1月试水的NBA付费直播模式,向KOL开放,延伸向健身、音乐等多领域。

从目前视频号入口直播场域推荐情况来看,电商直播会是视频号商业化的重要渠道,这点毋庸置疑。

后者则始终处于始终被处于被市场重视又鲜有人重注投入的纠缠态。综合而言,视频号电商的路径存在三个趋势:

第一个趋势,直播场生态,纯电商不会是主流。

微信生态对于电商行为的容忍度,远比抖音和快手低。微信作为生活基建,用户流量已经不是单纯商业、内容流量所能概括的生活流量,没有人愿意在生活中看到的都是充斥着推销的直播话术。

有赞创始人白鸦曾经公开认为,视频号纯电商生态比重在30%左右,已经是平衡极限。这点颇为认可,秀场直播、活动直播、内容直播、带货直播齐头并进,才可能是未来视频号直播场生态。

第一个趋势里,视频号电商里,纯电商不会是主流,B端纯电商卖货、K端内容达人变现的双轮驱动,而且越规范,越有戏。

第二个趋势,创作者生态,价值电商的可能性。

视频号的直播创作者生态,与抖音、快手等短视频平台将会有明显分野。如付费直播方面,视频号用户是为内容付费,抖音发力的方向则是连麦,快手赛道颇为诡异选择知识付费方向。

从方向而言,视频号的创作者生态更偏向于让观众获得价值,直播内容包含音乐、健身、知识、教学、卖货、情感等等综合体态,更多元化以此实现用户时长的绑定。而且微信承载了相当一部分的搜索职能,其中蕴藏着相当的内容电商潜力。毕竟,世上没有免费的优质内容。

第二个趋势里,视频号电商有别于兴趣电商(抖音)、信任电商(快手)、发现电商(淘宝)的产品定位崭露头角——创作者如何为用户提供直播价值。越有价值,越可以。

第三个趋势,共建者生态,森林里的空气流动。

微信的生态模式决定了,视频号官方不会像淘宝、抖音、快手一般完全下场“做电商”,那么对于参与到视频号生态的建设者、服务商而言,是某种程度上的利好,如为视频号创作者/达人提供数据分析、内容创新、广告接单、选品对接、直播策划、售后履约、私域运营等服务的服务商,则会成为达人内容创作和商业化的“助燃剂”。

微信生活流量的带货容忍度有限,但有价值的内容夹杂卖货能够进行稀释。或许视频号电商的“价值电商”概念,就落在视频号创作者内容创作与服务商带货赋能的结合上。

这就是第三个趋势,张小龙把微信生态比做森林,那么在这座森林里的视频号服务商,将会是推动森林某块区域空气流动的风,成为落叶归根、种子远行的助推力。

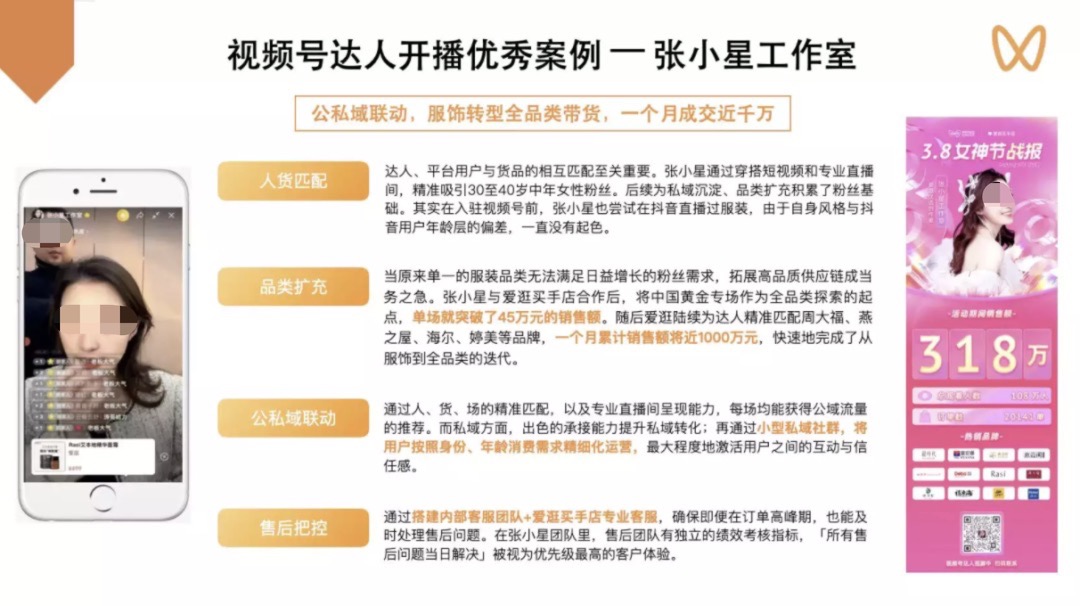

▲视频号团队官方课件达人案例

对于微信而言,视频号电商是直播与视频场域不容错过的商业化模块,尤其在腾讯苦求社交转电商门禁多年之余,电商路径绝不会被轻易放下。但根据观察总结的三个趋势判断,视频号电商并不会是微信生态的绝对主角。

只是,价值电商的可能性始终存在。

视频号能否打破不具备内容输出能力,却能以内容驱动电商的国内电商悖论,还需要继续观察。