一、动漫行业产业背景

我国动漫文化行业发展可以分为四个阶段,分别为萌芽期、培育期、成长期和高速发展期。

1.1 萌芽期(1980年-1999年)

我国动漫文化行业起步较晚,产量较低,并未引发大量关注。最早在20世纪40年代曾出现过少数几部动漫作品,但由于早期动漫产品在题材和技术上相对单一以及传播方式的落后,且早年国人文化版权保护意识缺失,当时并未形成稳定的动漫受众市场。 20世纪80-90年代,美日动漫的崛起和引进为我国培养了第一批受众。这部分受众

因其长时间建立起来的动漫观,在动漫群体内有一定的影响力,是在公司建立初期重点的调查对象,有利于有针对性的开展基础业务,抓住核心用户人群。

1980年《铁臂阿童木》在央视播出,掀起一阵动漫浪潮。因其影响,之后国内开始大量引进海外优秀动漫作品。1992年,中国引进《美少女战士》、《奥特曼》,之后陆续引进了《灌篮高手》、《名侦探柯南》、《蜡笔小新》等优秀作品。在中国特色主义文化的倡导下,文化大融合,在引进外国优秀文化的同时,也要讲好中国故事,发扬中国优秀传统文化。《大圣归来》、《哪吒之魔童降世》等都是中国优秀传统文化下动漫产物。本公司也本着社会责任,积极向外传播中国优秀传统文化。

1.2 培育期(2000年-2010年)

步入21世纪以后,随着经济的飞速发展,人们的文化消费需求急剧增强,消费偏好也更加多元化。国家大力推动文化产业发展,国产动漫行业如动画、漫画方面均得到了政策、资金等的扶持。

同时,互联网的普及、智能手机的广泛使用改变了文化传播的方式、增强了文化传播的力度,促进了动漫文化的传播。由此,稳定的核心用户群体开始养成动漫的价值观,产生相应的美好的生活需要,而武汉M印公司应运而生,顺应时代潮流。

2002年,动漫花园、POPGO漫游字幕组成立。

2006年,有妖气成立,成为最初的动漫交流平台。

2007年,中国大陆第一家弹幕视频网站A站(AcFun)成立,成为中国动漫文化的发源地。

2009年,B站(Bilibili)成立。动漫交流平台开始发展。本公司在初创期也会来研究目前较为优秀的行业龙头公司,作为行业的典范,同时针对部分未被注重的细分市场进行服务。

1.3 成长期(2010年-2014年)

近年来,国家高度重视文化创意产业发展。国家“十二五”发展规划纲要提出推动文化产业成为国民经济支柱性产业; 新闻出版总署制定的新闻出版业“十二五”发展规划更进一步明确“以原创创意为重点,快速提高国产动漫出版产品的数量和质量,加速发展动漫游戏出版产业”;

2012年,文化部发布的《“十二五”时期国家动漫产业发展规划》,更是首次将动漫产品单独列入规划中。武汉M印公司响应国家“提高文化软实力”“文化强国”的号召,希望在国家政策的支持下,可以在动漫行业立足。

开放的国家政策、丰厚的资金支持等为文化创意产业新生力量的动漫文化行业提供了温床。除此之外,随着“80后”创业群体的增加,越来越多的目光和资源投向了动漫文化产业的建设,动漫细分领域开始受到关注,开始出现现象级产品,动漫文化行业进入成长期。

但由于我国动漫行业发展时间较短,尽管得到了大量的资本推动,但专业人才的短缺,盈利模式的不明朗,仍阻碍了行业的飞速发展。既然有问题的产生,那么就有亟待解决问题促进发展的需要。武汉M印公司就提供一个平台来进行探索,既然人才短缺那么正确的人才发展导向需要进行引导,盈利模式的不明朗就需要去规范。

2012腾讯成立“腾讯原创动漫平台”,米哈游推出了动漫经典射击手游“崩坏学园2”。这些公司的前期探索为我们公司的创立提供了一部分的借鉴经验。顾客的一些市场反响,也会成为行业的风向标,指引我们去发掘最有潜力的部分。

1.4 高速发展期(2014年至今)

2014年至今,随着动漫文化行业优秀人才队伍逐渐壮大,细分市场以及商业模式也逐步清晰,“动漫”这一概念更多地进入了人们的视野,人们对动漫群体的看法也逐步转变。

“动漫”的标签不再是“非主流”和“边缘化”,取而代之的是“青年化”、“巨大的消费潜力”,其主要受众“90后”、“95后”正逐步成熟并为社会主力军,动漫文化也随着年轻一代的成长而逐渐成为社会中不可缺少的主流文化元素,拥有巨大的发展潜力。我们公司正是看中了这一市场潜力,进行平台的开发、构建以及细化。

动漫产业作为新型文化产业代表,近年来得到了国家政策大力扶持,并且是文化部“十二五”和“十三五”重点发展产业之一。

2017年2月,文化部发布的《文化部“十三五”时期文化发展改革规划》,加快发展动漫、游戏、创意设计、网络文化等新型文化产业;支持原创动漫创作生产和宣传推广,培育民族动漫创意和品牌,持续推动手机(移动终端)动漫等标准制定和推广;推进国家动漫产业综合示范园建设。

2018年4月,财政局发布《关于延续动漫产业增值税政策的通知》,对动漫产业增值税实际税负超过3%部分实行即征即退政策。这些政策支持为动漫产业的发展带来了契机,也更加印证我们公司未来发展的前景不可限量。

二、市场规模

2.1 用户规模

(1)近几年动漫用户规模增长迅速

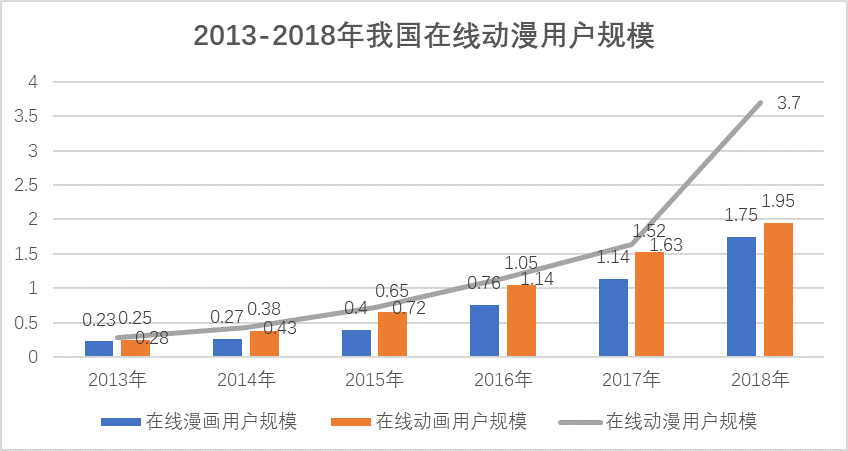

图1-1 2013-2018年我国在线动漫用户规模

根据数据显示,截止至2018年中国在线动漫用户用户规模达3.7亿,其中在线漫画用户规模达1.75亿人,在线动漫用户1.95亿人。中国动漫用户群体正在不断扩大,动漫相关产品的消费正不断提高。

在我国的13亿人口中,25岁以下的动漫用户人口数量占总人口的40%左右,这部分人口构成了动漫及其衍生产品的庞大消费市场。

17~20岁这部分人群对于动漫产品的需求主要停留的初级的感性认识上。因其年少特有的“趋新性”应聘围绕着以原创作品为主的动漫、漫画及合适的游戏作品为主进行引流。

20~35岁的消费者。这部分人群对动漫产品的需求不再是感性的认识上,更多的是怀旧情感及休闲为主的倾向。因此,对这部分人群的市场可以对经典动漫作品的进行相关推荐及适合成人口味的动漫作品开发及相关衍生品推荐上。不确定年龄段的消费群体。

由于动漫制作的逐渐成人化,其消费群体的受众面越来越有弹性,兼顾中国国内的社会文化对于儿童少年的爱护极大的拓展了动漫衍生品的黏性消费者,爱屋及乌,即孩子的家人会被转化为动漫衍生品的拥护者。

随着青少年物质生活水平的提高,以及动漫文化等在中国的广泛传播,中国动漫用户规模也在逐年增加。

据艾媒咨询数据显示,2019年中国二次元用户规模约为3.32亿人,预计2021年将突破4亿人。而在动漫用户群体中,95后群体占动漫总用户群体的49.8%,超过80.8%动漫爱好者为学生党,2019年中国二次元视频用户有66.7%是学生,因此应该牢牢把握大学生动漫爱好者群体。

在国家对文化产业的重视程度不断加深的背景下,我国动漫行业取得了较大发展,庞大的用户规模为中国动漫产业的发展带来巨大的需求市场。为了适应发展我国许多高校纷纷增加或新开设动画或动漫专业,例如高校开设了动漫设计专业的大学总共有77所,开设动画专业的大学共有359所,由此可以看出在高校中存在着大量潜在动漫受众人群。

(2)泛动漫爱好者的增长速度高于核心动漫爱好者,高校则成为泛动漫爱好者最集中的地区

动漫用户可以分为泛动漫用户及核心动漫用户,前者对动漫基本了解,会观看热门漫画或动画改编的大电影,但投入的精力和财力相对有限;后者深爱动漫作品,对于动漫的热忱较大,在兴趣爱好方面花费较为舍得,经常上相关动漫网站、贴吧等进行新区爱好的交流和最新资讯的获取。

所以公司在抓住核心动漫用户这一批忠实群体的同时将更多的发展泛二次元用户的消费者。

根据教育部数据,截至2017年5月31日,全国高等学校共计2914所。其中:普通高等学校2631所(含独立学院265所),成人高等学校283所。并且大部分高校都有动漫社团,有些还有专门的cosplay社团。有些高校社团还会参加本地的漫展甚至是全国性的cosplay舞台剧的比赛,以吸引更多动漫爱好者加入其中。

其实高校动漫社团在举行活动时,本身就是对动漫的一种宣传,在这个宣传过程中,会吸引一些本身对动漫感兴趣但又不了解的人,使这类人慢慢从泛动漫爱好者发展成为核心动漫爱好者。

目前,二次元视频内容趋于多元,动画占据主力地位。61.4%的受访者喜欢观看动画,影视占41.4%,游戏35.7%,音乐32.9%。由此可见,动漫爱好者了解动漫主要是看动画。而随着人们生活水平的提高,人们不再是单一停留在精神上满足,更多追求实质性物质,高校动漫社团正好可以满足学生这一阶段的需求,而且可以让他们迅速融入这个圈子,增加本公司的潜在客户。

数据来源:艾媒数据中心 2020.1.14

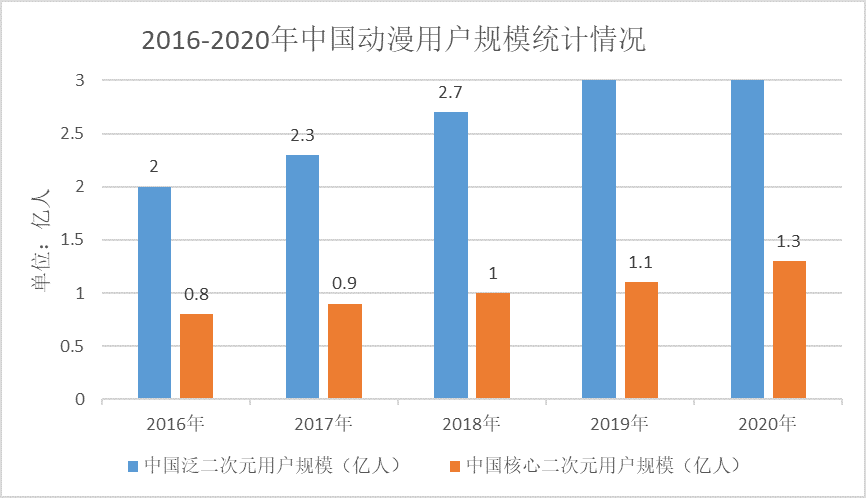

图1-2 2016-2020年中国动漫用户规模统计情况

根据数据显示,2016-2020年国内的核心动漫用户规模和泛动漫用户规模逐年上升,到2017年国内动漫用户规模已超过3亿人,2018年中国动漫用户规模达3.7亿人,其中泛动漫用户2.7亿人,核心动漫用户1亿人。预计2020年用户规模将突破4亿人,达到4.13亿人。

随着优质原创动漫市场以及90后、95后、00后等核心动漫消费人群的崛起,中国动漫产业也将迎来黄金发展期,未来我国泛动漫用户规模及核心动漫用户规模仍将保持快速增长,对动漫产品及动漫周边产品的需求势必将进一步增加,给中国动漫产业的发展带来巨大的需求市场。根据这些信息,确定了本公司加入动漫行业的发展潜力较大。

2.2 产值规模

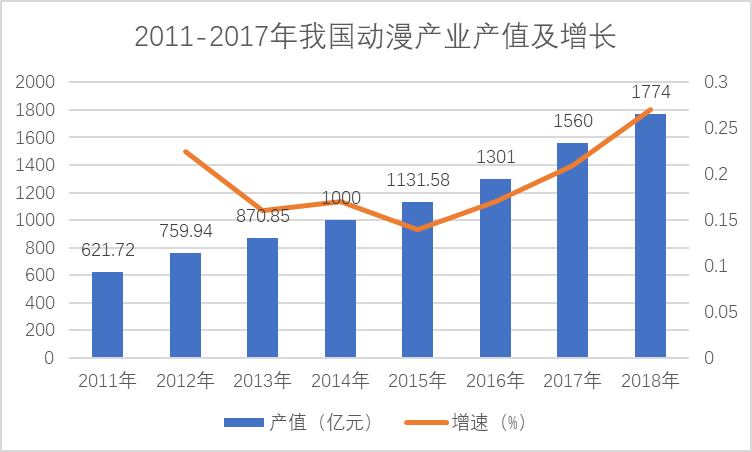

图1-3 2011-2017年我国动漫产业产值及增长

在互联网红利和资本的双重驱动下,国内文化消费和内容消费市场迅速发展,中国动漫产业飞速发展,在互联网和文化产业中的占比也稳步提升。

2017年,中国动漫行业产值达到1500亿元人民币,同比增长17.3%,占整个文娱产业总产值的比例接近24%,2018年中国动漫行业产值达到1747亿元。动漫产业产值呈现指数型的发展,以及他可见的未来的价值认同,这将会是一个疯狂席卷万亿市场的年轻新领域。

2.3 内容市场规模

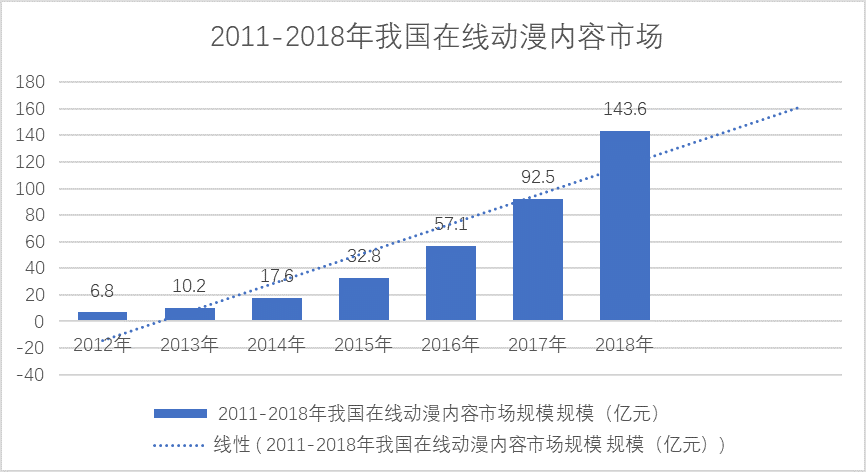

图1-4 2011-2017年我国在线动漫内容市场规模

近年来,我国文化产业内容消费市场迅速发展,2018年我国在线动漫内容市场规模达到143.6亿,随着互联网网络的快速发展以及优质自媒体的蓬勃发展预计2020年后内容产值将高速增长。动漫产业在文化产业中的占比稳步上升。资本、新媒体和消费人群的多重驱动下,动漫产业产值持续快速增长。

2018年,中国动漫行业总产值达到1774亿元,产值主要来自于动漫上游的内容市场和下游的衍生市场两大块。下游衍生市场是动漫产业产值的主要来源,在全球比较成熟的日本动漫市场中,衍生市场的产值大约相当于内容市场的8-10倍。随着我国近几年非低幼向国产动漫质量和产量的提升,我国在线动漫内容市场的规模也在快速提升。

三、产业链调查分析

3.1 动漫产业链概念

动漫产业链,是指以“创意”为核心,以动画、漫画为表现形式,包含动漫图书、报刊、电影、电视、音像制品、舞台剧和基于现代信息传播技术手段的动漫新品种等动漫直接产品的开发、生产、出版、播出、演出和销售,以及生产和经营与动漫形象有关的服装、玩具、电子游戏等衍生产品的生产和经营的产业。

动漫产业属于高投资,高风险,高回报,投资周期长的产业。

3.2中国动漫产业链

中投顾问在《2016-2020年中国动漫行业深度调研及投资前景预测报告》中认为,动漫产业链上游是内容方面,包括漫画、动画、配乐配音及版权引进和管理。此部分是动漫产业的核心,尤其是动漫(知识产权),可以转变为真人影视、游戏、宅舞、cosplay及周边产品等,市场空间巨大。

动漫产业链下游是动漫的消费和延伸,包括周边电商、众筹预售、线下的展会、演出、主题店、主题乐团以及泛娱乐的概念,比如动漫游戏和影视剧。周边产品例如定制化的u盘、移动电源、耳机、毛绒玩具等,经营利润也较普通商品的利润空间更可观。

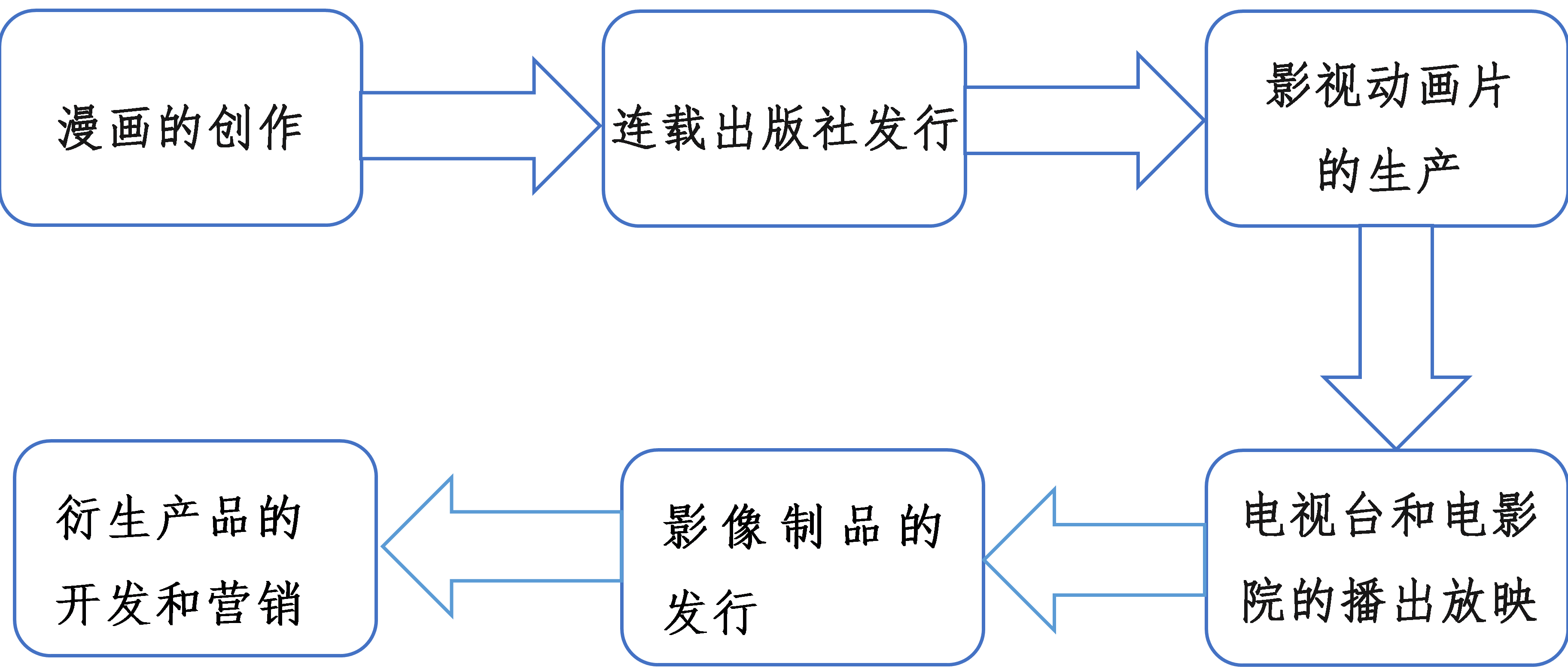

图1-5中国动漫产业链

中国动漫产业链是由漫画家创作通过出版社或影视动漫的审核后在电视台或电影院的播放放映后走进大家的视角,在影像制品发行后对一些商家对其衍生产品进行开发和营销,动漫产业链便是通过这6个步骤一步步从虚拟化转向实质化,而本公司就是将大家喜爱的动漫任务转化为实物,让动漫爱好者有一个专业化的平台可以购买,让动漫爱好者在精神享受的推动下,得到物质上的满足。

3.3 中国动漫市场的空间链

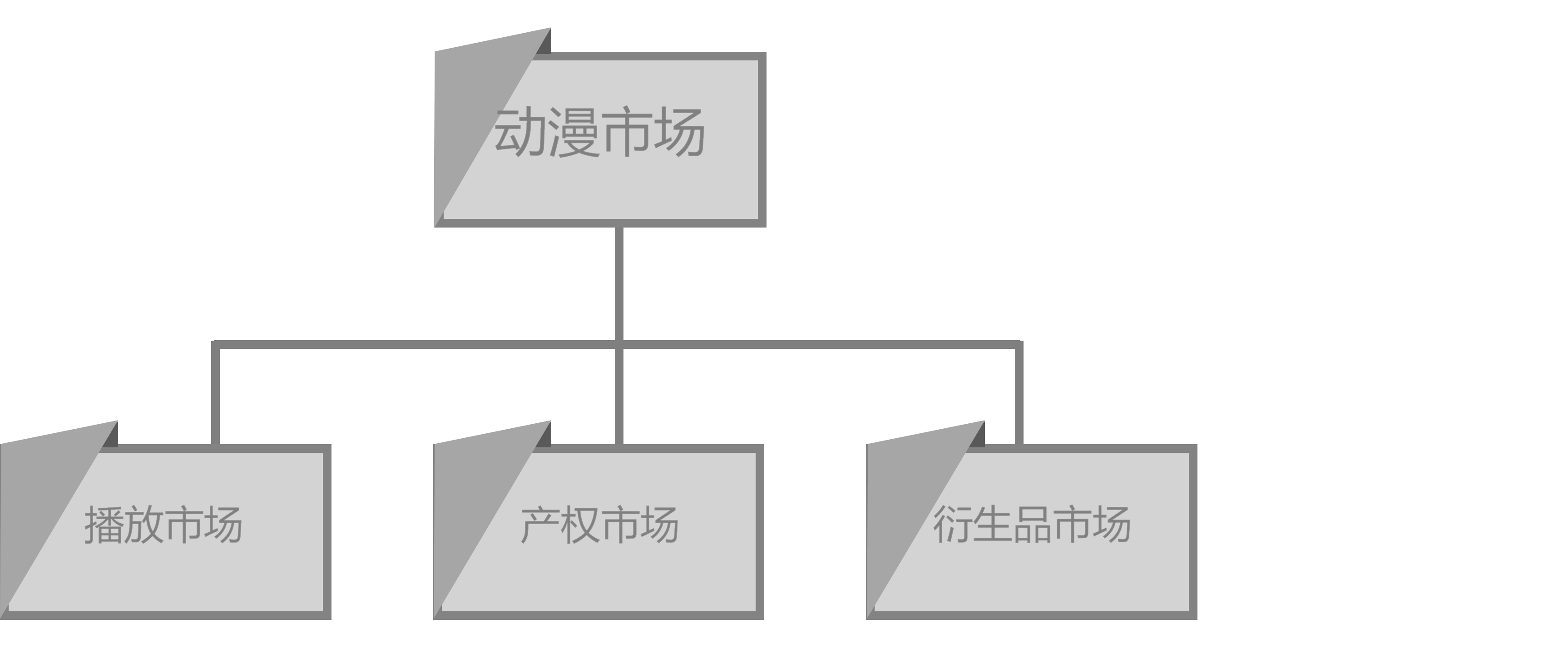

图1-6 中国动漫市场的空间链

动漫制作公司通过各种渠道(电视台、网络、手机、户外媒体等)宣传自己已有的动漫资源动漫制作公司还会与相关文化公司进行合作,同时还与服装厂、玩具厂、设计公司进行一定的商业活动合作,达到共同盈利的目标。动漫市场分为播放市场、产权市场和衍生品市场三大市场。

3.4 中国动漫市场企业链

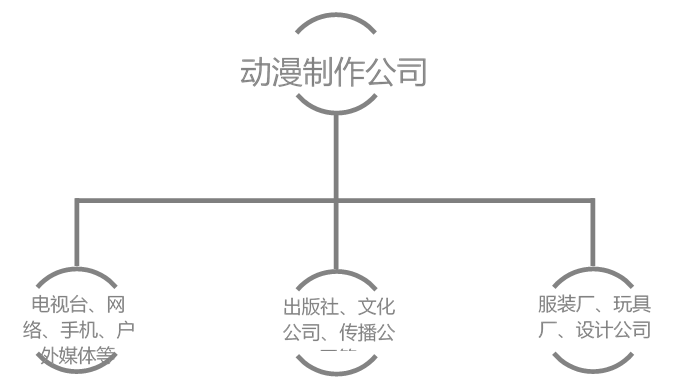

图2-7中国动漫市场企业链

从图2-7中我们不难看出,整个的动漫产业平台数量增加 收入多元,漫画创作出品公司,数量减少,产业布局收入多元,小部分企业脱颖而出,动漫产品电子商务数量增加,发展快速。现阶段我国动漫产业在政府的大力扶持下,日渐崛起,其市场前景也愈发广阔。整个动漫市场不是缺乏资源,而是缺少专业化市场化的核心正品平台。

3.5 中国动漫产业链的现状

上游。从数量上看,我国已成为世界第一一大动漫生产国。

但是,我们也要清醒地认识到,我国动漫产业正面临着从注承数量到注承质量的考验。面创意内容正是中国动漫业发展中最弱也是最核心的环节。动漫产业人才缺乏,动漫作品原创力不足,投资不足。

中游。赢利模式尚未成型。

当制作的动漫初期销售了版权,使得后面不管是电视台的播出还是冠名授权,所产生的利润与原作者没有任何关系,这样对动漫公司来说就损失太大了,我们不难单纯的依靠动漫的播映收回成本,我们还要发展其衍生品,利用周边来进行营利。

下游。消费群体单一化。

中国动漫长期以来注重教育意义,走低龄教育路线,定位多是针低幼儿童。另一方面,中国的动漫还没有分级制度,动漫对小孩子不利等言论,限制了题材的选择和制作,难以吸引到青少年等人群,造成消费群体单一。我国动漫消费市场庞大。面随着经济发展和政府政策的支持,我国动漫市场将得到发展。

四、未来发展趋势

(1)动漫爱好者的市场需求丰富,领域涉及多个方面

高校学生由于有更多的时间和精力集中在自我兴趣的培养上,因此作为泛动漫爱好者的主要群体,对动漫活动、动漫个人秀(COSPLAY)、动漫衍生品的需求异常丰富,其中动漫衍生品不仅局限于动漫人物手办,还包括服装、文娱、生活用品、餐饮等多个方面,这也是动漫产业快速发展的原因之一。

在国家政策扶持大学生自主创业的大环境下,加盟动漫连锁品牌会成为未来动漫衍生行业发展新趋势。动漫衍生品行业的发展向着动漫周边零售、动漫DIY现场制作、动漫Cosplay专业摄影、动漫服装道具定制租赁、动漫餐饮、动漫游戏等多元化模式发展。

(2)动漫产业业态资源逐渐丰富,但整合资源不足

我国动漫产业己进入快速发展阶段,动漫产业的发展70%-80%消费市场来自动漫衍生品。现阶段,当初看着日漫、美漫长大的80、90一代登上历史舞台,在资本的跟进和IP授权概念的推动下,动漫衍生形式不再停留于传统玩具行业,泛娱乐、漫影游联动现象普遍,甚至向着新领域积极进发。

IP与商业地产在多种业态下结合,催生出主题临展、主题乐园以及主题咖啡厅等多种商业模式,但真正能够将多种业态资源进行整合利用的平台很少见。

(3)中国动漫产业的市场发展空间仍有待发掘

中国动漫产业在2013年才借助移动互联网和资本的力量开始快速发展起来,经过5年多的时间,也许各个细分赛道都已经产生了自己的头部企业,但尚没有哪一家企业能够占据不可动摇的垄断地位。

而且,对比日本、美国等动漫产业已经发展较为成熟的国家,中国动漫产业的产值规模相对于自己庞大的受众规模而言还有很大的增长空间,从长远的发展逻辑来看,中国的动漫产业还有很大的想象空间。