本文主要讨论关于小说平台的以下内容:

- 小说是不是一门好生意?

- 免费vs付费,哪个才是未来?

- 小说市场的竞争格局如何?

- 市场参与者可以分为哪几类?

- 什么才是破局点?

先说结论,无论从行业规模、行业增速来看,还是从人性角度来看,在线阅读都是一门好生意。

不过,行业的问题在于,用户创作者平台三方关系极其不稳固,流量红利消退下,行业内卷越来越严重。

在此背景下,IP的“一鱼多吃”或为破局之道。

二、在线阅读,一门顺从人性的好生意

来看一组书单:

《我穷得就剩下钱了》《女神的超级赘婿》《乡村桃运小神医》《帝女难训》《倾世医妃要休夫》《神魂丹帝》《一夜甜蜜:总裁宠妻入骨》《团宠囡囡四岁啦》《爹地妈咪又跑了》《你的情深我不配》《大佬总想跟我抢》《霸爱成瘾:穆总的添加小新娘》《四年后,她带了六个缩小版的大佬回归》《重生嫡女归来》《一胎三宝:爵爷娇妻火辣辣》《大叔好好宠我》《王者归来》《绝品神医》……

以上书单是最近七猫、番茄、米读等各个在线阅读平台的热门图书。

有没有发现他们的共性?其实和很多爆款短剧一样,他们都节奏很快且非常直白,有“痛”(穷、校园霸凌、被排挤、得不到重用),有“欲”(爱情、亲情、友情、金钱、权力),更有“解药”(霸道总裁、痴情王爷)。

越奇特的内容,往往越能勾引用户的阅读兴趣;越阳春白雪的内容,往往用户越没有观看动机。这是人性使然。

而平台端,顺从用户人性,才有了最终我们看到的爆款书单和生意模型。

我们都知道,顺从人性的生意更好做,如糖果、饮料、烟酒都是此理。

抛开行业规模、行业增速等数据不谈,单从人性角度来看,网文是大众不可或缺的精神商品,在线阅读是一门顺从人性的好生意。

二、网文市场的未来一定是属于免费平台的,但付费模式平台也会生存下来

从平台端角度来看,有免费和付费两种选型。前者以字节跳动的番茄小说、百度的七猫免费小说为代表,后者以掌阅为代表。

关于免费模式和付费模式,笔者有三个判断:

第一,网文阅读市场的未来一定是属于免费模式平台的。

免费模式平台之所以发展势头迅猛,无外乎以下三点原因:

- 从外部角度来看,疫情期间的巨大催化作用;

- 从用户角度来看,据腾讯的数据,网络文学有5-6亿用户,而愿意长期付费的用户不会超过10%,免费阅读不缺用户;

- 从平台角度来看,平台通过免费内容+金币效应+广告变现的模式,抢占小镇青年市场。

不过,这种模式也存在一定的问题,例如这些内容不是平台独家生产的,也不是根据用户调性生产的,如何维持用户粘性?

再如,变现的临界值如何测算,广告费真的能挣回版权费吗?

第二,版权优势是收费模式平台的护城河。

如今,网络小说作品推陈出新非常快,很多用。

户都在追新书。但是也有部分作品价值周期很长,用户愿意为之付费。

网文行业的版权集中度比较高,主要都在阅文和掌阅手里,其次是中文在线。

对于上述平台而言,最大的护城河正是正版版权。

第三,付费+免费齐头并进,更为健康,且经营风险较低。

拥有版权优势的阅文集团,也在发力免费阅读市场,创立飞读。

同样,掌阅方面在去年接受采访时称,公司尝试付费阅读和免费阅读两类模式的融合创新。

不可否认的是,免费阅读的崛起对付费阅读造成了一定挤压。不过,免费模式和付费模式的用户画像差异很大,两者都有光明的未来。

据QuestMobile的数据,2019年3月免费平台阅读用户中三线城市、31-35岁年龄用户占比最高,与付费阅读用户重叠部分较小,其主要竞争对手为盗版网站和其他泛娱乐平台。

况且,两种模式的变现模式也有很大差异。

由此来看,两种模式齐头并进,更为健康,且经营风险较低。

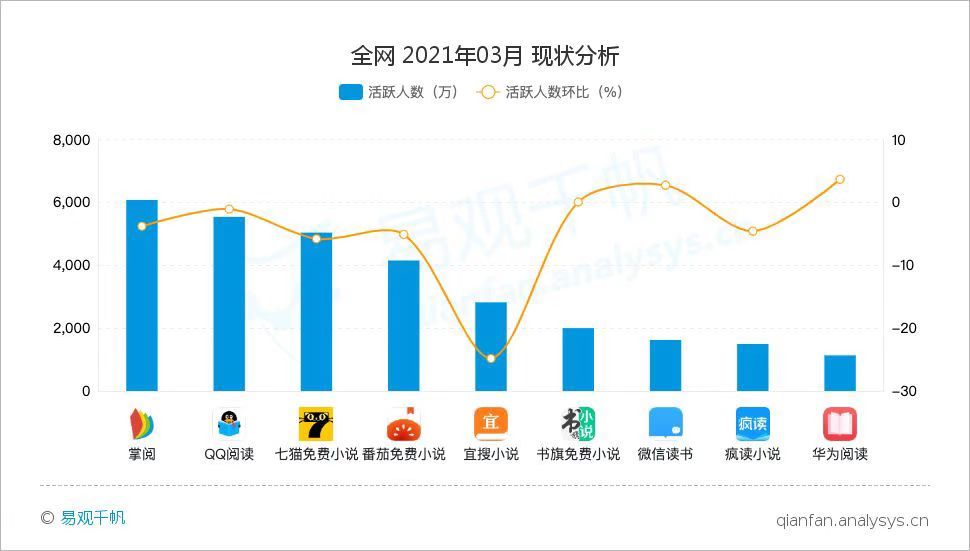

三、一超多强的竞争格局,十五大平台呈割据混战状态

不同的第三方数据平台,从不同的数据维度,对网文市场市场格局做出过不同的解读。

来看三个不同平台发布的三组数据:

第一组数据,QuestMobile发布的2020年度App用户超五千万级的玩家,番茄小说位列第一。

App用户规模超千万级玩家,七猫免费小说位列第二,疯读小说位列第59。

第二组数据,易观千帆数据,2021年3月番茄小说的月活跃用户数已经达到4150.62万人,位于移动阅读领域的第四名,免费阅读领域的第二名,春节期间,增势迅猛,2月活跃人数环比达到15.91%。

第三组数据,来自trustdata2021年10月的数据,掌阅App10月MAU最高,达15385万。

可以看到,每个榜单都有不同的平台上榜。

由于读者和创作者的市场关系极其不稳固,当前网文市场,没有任何一家平台具有垄断地位,处于红海存量竞争状态。

同时,因为行业市场空间足够大,老二三四五差距都不大,每家都可以活得很好。

但是如果仔细分析就会发现,QQ阅读、飞读、起点中文网均属于阅文旗下。由此可以初步得出,市场呈现一超多强的竞争格局。

其中,这十五个头部玩家,竞争依旧激烈。

笔者将网文市场的市场参与者分为三类:

1. 运营商

一类是电信运营商,代表为中国移动的咪咕阅读,中国电信的天翼阅读,中国联通的沃阅读。

本模块重点谈谈市场表现较为突出的咪咕阅读。

咪咕阅读,前身是中国移动九大业务基地之一的手机阅读基地,凭借当时集中的基地模式和强大的渠道优势,咪咕阅读在2010年至2014年一直占据移动阅读榜首。

2014年,咪咕系列从中国移动体系独立出来成立数字业务板块的实体运营公司,下设音乐、视频、阅读、游戏、动漫5个子公司。

咪咕阅读能排在市场前列,原因之一在于,做出了9.9元全站包月的商业模式革新。

在此之前,在线阅读平台也有相关的包月阅读服务,但包月服务的阅读范围仅局限于部分书目,而咪咕成为了全行业第一个实行全包月吃螃蟹者。

2. 互联网巨头

互联网巨头,通过收购互联网文学网站获取内容、自研或者收购阅读App产品获得平台,并利用其自身的流量优势实现内容分发和流量变现。

(1)腾讯系:飞读小说等

飞读小说既拥有大量经典IP书目,又不断引进全网新颖热门的小说,随着阅文加强与腾讯产品矩阵的联接,还可以更多地利用腾讯流量优势进行有效引流。

(2)百度系:七猫小说等

梧桐中文网创立于2017年5月,是七猫品牌旗下重点面向网络文学作者的综合服务平台。

主要专注于精品原创女频网络文学IP的挖掘、孵化与输出运营,2019年7月,百度入股七猫阅读。持股比例为37.36%。

(3)字节系:番茄小说等

番茄小说于2019年11月上线。

2021年3月,番茄小说推出了“魁星计划”,用优于同行业的稿酬刺激鼓励优秀创作者进行优质内容生产等。

2021年11月,字节跳动进行组织架构调整,番茄小说与今日头条西瓜视频搜索百科等业务一起合并入抖音。

(4)阿里系:书旗小说等

从2020年开始,书旗先后与淘宝、优酷、阿里影业进行了在内容培育、流量资源和IP衍生上的持续创新和探索。

书旗小说轻应用已经正式接入淘宝,给淘宝用户提供免费阅读服务,首期已经上线10万本网络文学作品。

此外,今年,书旗小说还与优酷、芒果TV快手短视频等平台有着紧密的合作,为短剧市场提供了诸多优质内容。

3. 其它平台

第三类为独立运营的数字阅读企业,或者是其他公司孵化的开发自有阅读平台。

前者代表是多看阅读,后者典型代表有Wifi万能钥匙旗下的连尚读书,趣头条旗下的米读小说,触宝旗下的疯读小说。

这类平台擅长利用公司原有的优势,进行优势扩张。

例如,触宝通过原创的内容+AI算法,实现了内容和人的匹配与连接,这是一条已经被今日头条、拼多多等验证过的成功之路。

四、打一场网文平台的降维竞争,取决于对IP的一鱼多吃能力

总结来看,在线阅读平台,在流量红利消退的现状下,行业内卷加剧。

如果各个平台想要再上一个台阶,就需要跳出平台里的竞争维度,回到IP来想问题。

笔者认为,如果说在线阅读的上半场竞争的是获取内容和流量的能力,下半场竞争的是IP一鱼多吃的能力。不同于IP开发,IP运营是另一个层面的技能,也是更高的壁垒。

怎么做IP的全产业链开发,怎么最大化IP的价值……都是需要思考的问题。其中,游戏和短剧尤为值得重点关注:

比如游戏。

网文与游戏只是内容表达方式的不同,在线阅读平台内容创作支持与算法分发机制等,完全可以迁移到游戏上来。

比如短剧。

据艺恩咨询的数据,短剧内容开发中IP改编作品占比逐渐走高,其中小说与漫画是最主要的IP来源,且小说改编的份额逐渐扩大,到2021年已成为绝对主流。

目前,很多在线阅读平台都有了深度合作的平台,例如,番茄小说&抖音、米读小说&快手、阅文集团&微视等等。

短剧的迅速发展对于中腰部文学IP的内容价值开发起到重要的推动作用,是在线阅读平台值得深耕的方向之一。

谁拥有IP的一鱼多吃能力,谁最有机会站到更高维度去降维竞争。