“人人为我,我为人人”,这段出自法国十九世纪作家大仲马《三个火枪手》作品中的一句话,很好概括了互帮互助的精神。

可以说,互帮互助的精神始终贯穿在在人类文明的传承中。

进入21世纪,伴随着经济的高速发展,商业行为渗透到每一个角落,带有互帮互助这种精神的商业模式也随之被开发出来。

其中,相互宝便是典型的代表之一,依托于支付宝强大的流量入口,相互宝自2018年11月上线起,用户数量增长势如破竹,迅速成长为行业新龙头。

作为全球最大的互助社区,根据“一人生病,众人分摊”的理念,相互宝最高用户数超过1亿人,支援了近18万需要帮助的用户。

然而,商业行为,毕竟是以获利为目的,互帮互助形成的商业模式使得上至企业,下至普通百姓全部参与具有商业性质的行为,从其诞生,结局似乎便已注定。

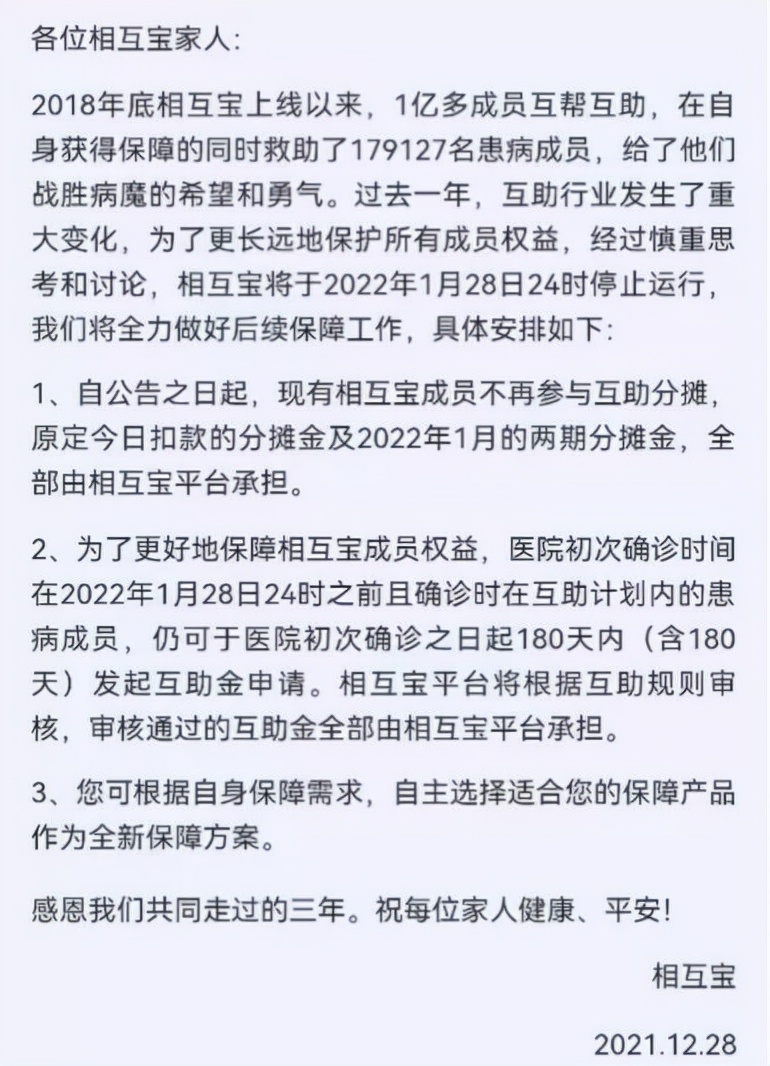

就在近日,大病互助平台相互宝发布公告称将于2022年1月28日停止运行,在上线仅仅3年多便戛然而止。至此包括轻松互助、水滴互助在内互联网大病互助平台陆续关停。

来源:手机支付宝APP内相互宝小程序

素未谋面便可互帮互助?付出回报不对等,受益分先后等等问题随之而来,这种带有乌托邦式浪漫主义的精神注定经受不住商业现实的考验。

一、互联网互助平台的兴起

什么是相互宝?相互宝是支付宝上的一项大病互助计划,旨在为加入的成员遭遇重大疾病时,可享有最高30万元的互助金,费用由所有成员分摊。

通常,重大疾病给家庭带来的打击是毁灭性的。先不考虑是否能痊愈,光是高昂的治疗费用就压垮了众多家庭。即使通过治疗出院后,患者的身体状态也很难回到病前,由此带来的收入损失更是难以计量。

为了应对重大疾病的风险,国内社保和商业保险强强联合,打造了成熟的重疾保障方案。

可是,高企的商业险保费令低收入人群望而却步,健全的保障在他们眼里仿佛是高不可攀的。随着重疾的年轻化和普遍化,低保障人群的风险敞口越来越大。

正是在这种背景下,互联网互助平台应运而生。分摊金额低,保额高,如此“完美”的设定自其诞生之日起就收到大众的追捧。

互联网互助平台倡导“只要人人都献出一点爱,世上将变成美好的人间”,彻底升华了“人人为我,我为人人”的保障初心,亲民合作、共度时艰的理念深入人心,迅速积累了一大批忠实用户。

2019年底,网络互助成员总规模达到1.5亿,约占总人口的10%。

区别于普通重疾险产品,互联网互助平台在经营模式上进行了大胆的创新。

首先是先赔后摊,看到罹患重疾的巨大影响后,互助者更容易产生“以人度己”的代入感和同理心。

而商业保险的保费却暂时看不到去向,在被保人得大病理赔前,心理上很难体会到切实的保障。从人性角度看,互联网互助平台更能引发共鸣。

其次,互联网互助平台大幅削减运营费用,真正做到救助金直达,减少中间商赚差价,这正是普通百姓对商业保险最诟病的一点。

直接表现就是相较于商业保险的高保费,互联网互助平台能做到更低的分摊金额,具有更高的“性价比”。

然而,随着互助规模的增加,行业性的问题逐渐显露。

本来“去中心化”是互联网互助平台区别于商业保险的特色,但是互联网互助平台的最终解释权在于平台,用户别无选择,只能基于“信用”而相信平台。

若是某互联网互助平台停运,互助者在本平台的保障便不可持续,只能在互助平台之间切换;若是互联网互助平台全都关停,那么互助者的未来保障便不复存在。

一个保障产品,本身运营并不具有稳定性,而这与“保障”的初衷也是相违背的。

平台运营初期,互助者以相对健康的年轻人为主时,得大病的概率相对较小,赔付金额相对较少,分摊金额相对较小,模式尚可维持。

然而随着平台的渗透率下沉,亚健康甚至高病发率的人群占比逐渐增多,相对应的赔付金额开始逐渐提升,分摊金额也水涨船高。

健康的年轻人率先提出抗议,继而纷纷退出相互宝,他们的退出又加速了分摊金额的提高。

举例来说,相互宝刚推出的时候年分摊金额仅为2元左右,近期半月分摊金额已经达到7元左右,三年时间上涨了几十倍。

无疑,分摊金额的大幅上涨对互助者的体验是很不好的。这也是他们纷纷退出的主要原因。

来源:相互宝,阿尔法工场研究院整理

二、变现模式

由于互联网互助平台的保障并不全面,无论是重疾保额(最高30万),还是医疗报销保障(不保)都是不足的。

互联网互助平台其实是流量产品,吸引足够的用户之后再进行保险意识的宣传,最终落实到商业保险的成交。

根据《2020年网络互助行业白皮书》,有近80%的成员年收入在10万元以下,68.4%的成员表示没有购买商业保险,更有12.93%的成员自述没有社保。

针对健康保障相对缺乏的人群,互联网互助平台可能是个不错的尝试,将互助者“暂无保护”的缓冲期保障起来,待保险意识提高之后再补充社保和商保。

这些低收入、低保障的群体有了互联网互助平台的初级保障之后,反而降低了他们对社保、商业保险的积极性。他们更容易将互联网互助平台当做自己唯一的保障渠道。

与之相反,那些收入尚可、有商业保险保障的群体加入互联网互助平台的初衷是附加保障,因为边际成本很低。

但随着分摊金额的递增,附加保障的边际成本也在提升。这部分互助者会认为自己在救济低保障人群从而使得自己的利益受侵害,存在不公平的情形,再叠加自身有一部分健康保障,促使他们退出互助平台。

有保障的互助者逐渐退出,带走了流量,增加了分摊金额;低保障的互助者依旧坚守,但却对商业险的推广贡献甚微。

面对如此尴尬的情形,互联网互助平台没有任何解决办法。缺乏稳定的运营模式和盈利模式,是互联网互助平台真正无以为继的痛点。

既然互联网互助平台并不能从根本上解决重疾风险,如此的重任就落在了社保和商业保险上。

三、真正保障性质的是社保和商业保险

专业的事交给专业的机构去做,互联网互助平台是一种尝试,是一种补充,并不能真正依靠它实现风险转移,因为中间不可控的因素太多。

首先,自愿参与性不可控。互助群体总数的不确定导致分摊金额不确定,而不确定本身就是一种风险。

其次,互联网互助平台的理赔合理性很难验证。毕竟不是专业保险机构,在流程管控和理赔认定方面还存在很大的缺陷。

“骗保”事件频繁发生在互联网互助平台,使得互助者担心自己分摊金的使用用途和效率,降低了对平台的信任。

商业保险是社保的补充,互联网互助平台是商业保险的补充。三者之间不是互相替代的关系,而是互相促进的关系。理想状态下,社保和商保就能完全规避大病难的风险。

例如,小王不幸罹患癌症,住院治疗花费30万,在家卧床静养半年。他应该如何规避大病引发的财务风险呢?

首先,住院治疗费可以先由社保支付一部分,剩余的治疗费用应该用商保的医疗险报销,做到治病“不掏钱”;其次,由于癌症满足重大疾病的范围,商保中重疾险可以按照保额赔付,保障出院后的康复和因疾病带来的收入损失。

现阶段,拥有中心化信用背书的商业保险才是维持社会稳定、保障民生的信任基石。

保障本意是风险确定性的转移,但是互联网互助平台的出现转移了一部分风险又增加了一部分风险,缺乏长久稳定的解决方案。

作为特定时期的过渡产品,互联网互助平台发挥了自己的价值,帮助众多低收入、低保障的人群摆脱重疾带来的经济问题。

然而,过渡产品没有找到自己长期稳定的发展逻辑,终于被时代所淘汰,也算是必然了。