一、互联网广告市场概况盘点

1. 宏观经济下行叠加疫情冲击,2020年广告市场增速放缓

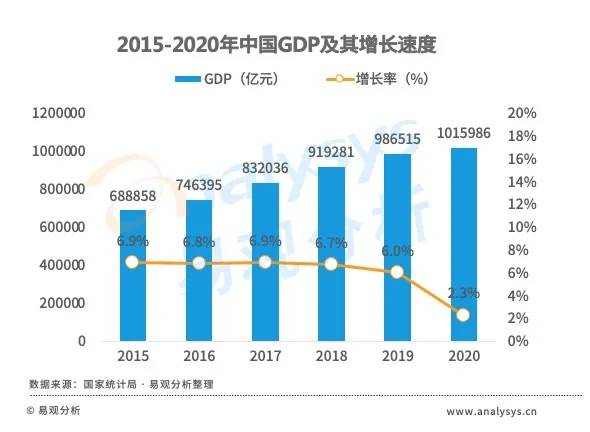

目前我国仍处于经济结构调整期,经济增长速度逐年降低。2020年,GDP增速受新冠疫情的影响降至2.3%,相比于2019年下降了3.7个百分点。

受宏观经济形势的影响,上半年广告主需求疲软,大量中小企业缩减相关预算;后疫情阶段,随着经济复苏及广告旺季的到来,广告市场快速恢复。

2020年中国广告市场仍保持增长势头,但在疫情冲击之下增速下滑至2.5%,产业营收为8892亿人民币,结合2021年宏观经济发展态势,预计2021年中国广告市场将出现大幅增长趋势。

2. 国家管控政策持续收紧,促进行业健康、有序发展

自2018年以来,互联网广告相关的监管部门对广告投放媒体、广告厂商以及网络平台的管控力度明显收紧。国家的规范政策随着广告行业的发展不断完善,为市场提供健康发展环境。

2020年,相关政策和法律法规的执行力度和监管有效性继续提升,随着政策日趋严厉,如何把握内容规范和营销边界是互联网广告行业值得重点考量的问题。

持续完善监管规则、提升监管水平、常态化规范整治,促行业有序运行;主动适应互联网广告创新,以包容审慎态度满足行业发展新需要。

3. 国家对互联网广告的监管趋严,广告合规执行力度加强

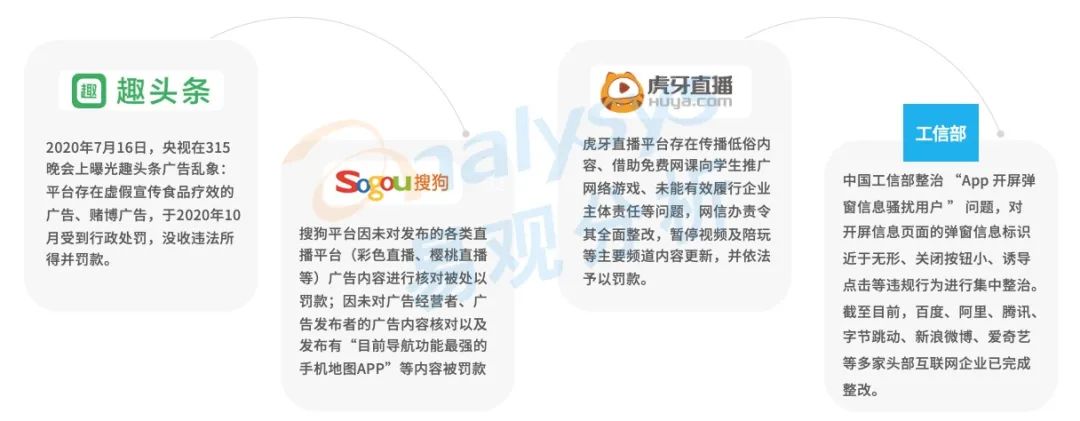

2020年,多部门单位联合展开各类专项工作,对于阿里、腾讯、字节跳动、百度等大型互联网平台企业,以及繁多的中小规模的新兴平台所出现的各类违法违规广告行为采取要求整改、予以罚款等措施。

从具体行动来看,国家对互联网广告行业的规范力度继续加大,相关部门依法监管市场的水平进一步提高。

4. 互联网流量红利见顶,头部平台占据大量用户群体

2021年上半年,中国移动互联网平均月度活跃用户规模达10.33亿人,用户增速整体放缓,存量下竞争不断加剧。

腾讯、阿里巴巴、字节跳动等头部集团牢牢占据着大量用户,并持续强化生态优势,寻求对自身优势资源的深度开发;而新兴平台拼多多迅速崛起,并基于电商营销模式抢占广告预算,是腾讯、阿里的强有力竞争者。

在巨头笼罩下,整体互联网广告创新依旧活跃,B站、知乎等新兴流量高地加速营销变现并基于自身用户、内容优势推出丰富的营销策略和营销产品,成为市场重要一环。

互联网流量红利虽整体持续消退,但多领域中新兴媒体平台进入加速变现阶段,通过多维创新为互联网广告发展注入新活力。

5. 细分领域用户粘性差异显著,视频、社交媒体粘性上升

2020年,移动互联网不同领域间用户粘性呈现较大的差异,输入法等强工具属性类领域在人均单日使用次数方面占优;单日使用时长方面则是视频、资讯、阅读等强内容属性领域领先;社交领域则在两项指标上均位前四。

从变化趋势来看,多数头部领域的用户粘性有所降低,用户流动性加强;资讯领域的用户粘性出现明显上升。随着互联网渗透率触达天花板,对用户增长的关注转向深耕存量,通过内容生态建设激活用户、提升用户粘性成为的重要手段,以内容策略升级夯实内容营销基础。

6. 移动互联网用户结构相对稳定,洞察增量人群营销空间

根据易观千帆数据,中国移动互联网整体用户结构随着渗透率的不断提升趋于稳固,2020年的用户画像相较于2019年同比变动甚微。

2021年6月,移动互联网用户中女性占比达到48%,性别结构更接近全国人口性别分布。近5亿的女性用户规模及高用户粘性带来可观的“她经济”,女性营销重视度居高。 结合城市线级、年龄和消费水平分布, Z世代互联网原住民、小镇青年、银发人群在移动互联网用户中的占比可观,构成重点用户。

代际变迁和消费分级为行业带来更多新蓝海,圈层经济、小镇经济、银发经济崛起,消费者愈发重视内容、体验及场景,营销环境及广告主诉求随之变迁。

二、互联网广告市场发展现状

1. 产业链条:互联网广告产业链条延伸,后链路营销破增长困局

在流量获取难度和成本持续提高的背景下,为驱动用户高效转化,后链路营销兴起。

后链路营销聚焦消费者的关键行为引导用户的消费决策;以深度运营实现私域流量积累,形成企业数据资产,实现对已有消费者的激活和再转化。通过发力后链路营销实现链路缩短、直连强化、数据驱动,带来更好的营销转化,建立高效营销生态。

2. 竞争格局:BAT及字节跳动收入领先,数字营销步入寡头时代

2020年,阿里巴巴稳居互联网广告收入TOP 1地位,推荐信息流收入的增长、搜索变现单次点击均价的上升等原因推动其广告收入(即客户管理收入)继续增长。

字节跳动位列第二,与阿里巴巴同属第一梯队。基于短视频的快速渗透,字节系流量优势放大,数据和算法优势及对搜索广告的拓展将为其营销收入带来更多提升空间。

第二梯队中,腾讯依托于微信、QQ等社交生态形成私域流量优势,推动社交广告持续发展,视频号和小程序的逐渐成熟则带来更多增长引擎。

百度在线营销收入保持下降趋势,2020年医疗、旅游、教育等行业广告主在疫情下在线营销需求疲软,导致客户数及每客户平均收入均有缩减。

京东广告业务在2020年实现上涨,广告主的增长、全渠道营销的深化、广告技术与模式的革新为核心原因。三、四梯队中,快手广告变现能力快速提升,广告收入在四季度已成其最大收入来源。

3. 新媒体商业化:新兴媒体平台加速商业化,释放数字营销新潜能

短视频、直播、内容社区、新社交等赛道中,头部平台背靠积累的内容、流量优势深化商业拓展,一方面打造与内容生产者的深度合作阵地、促进内容营销原生化,另一方面基于数据、技术、创新提供更多工具及解决方案,高效满足品牌多元化营销诉求。随着新兴媒体平台加速商业化、深度服务品牌主,互联网广告市场释放更多增长潜力。

4. 头部企业发展:BAT持续升级营销品牌,多位发力构筑护城河

1)阿里巴巴:持续完善全链路营销,赋能数字化转型

发布营销全链路智能化产品集群“超级汇川”,整合媒体资源、构建多维度场景,强化生态优势助力缩短交易链路、实现降本增效。

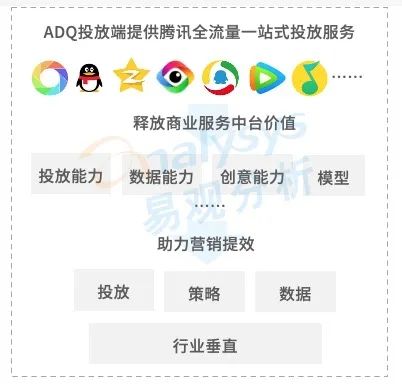

2)腾讯:广告投放端整合,释放商业服务中台价值

腾讯上线全新投放管理平台ADQ投放端,接入腾讯生态全流量为广告主提供一站式投放服务,并提出全链路数字化营销四大连接模型。

3)百度:升级百度营销,助力广告主品牌成长

百度升级营销品牌,推动AI营销迭代,基于科技、数据、内容和创新优势,结合创新资源IP赋能广告主,并发布品牌扶持计划。

5. 技术发展与推动:5G消息、低代码、RPA 等驱动数字营销创新

6. 内容营销:内容营销下半场,内容创新、圈层细分成为新趋势

内容营销的价值已得到广泛认可,在内容生产创新、内容分发提效层面继续寻找突破口。知乎、小红书等平台是内容营销市场领军企业,依托内容优势进入快速发展期;此外,内容营销基于大数据、用户洞察探索“圈层经济”、“个性推荐” ,专注垂直市场进行精细化营销。

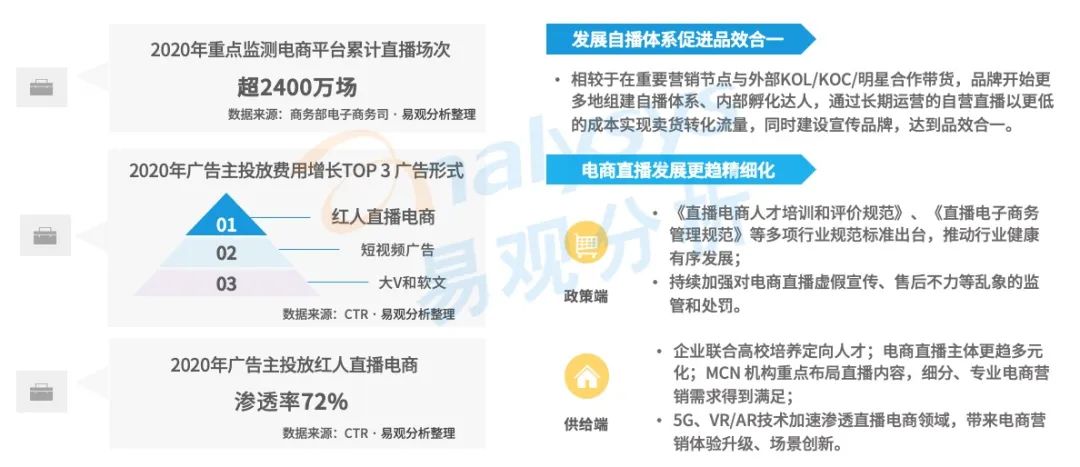

7. 电商直播:红人带货发展风头正劲,企业自播助力长效营销

直播风口叠加疫情影响,直播电商流量爆发式增长,成为品牌方竞相开拓的营销渠道,据CTR数据显示,2020年广告主投放红人直播电商渗透率达72%,为广告主投放费用增长最高的广告形式。

此外,企业自播也成为多行业热潮,与达人带货齐头发展,电商直播红利得到持续释放。

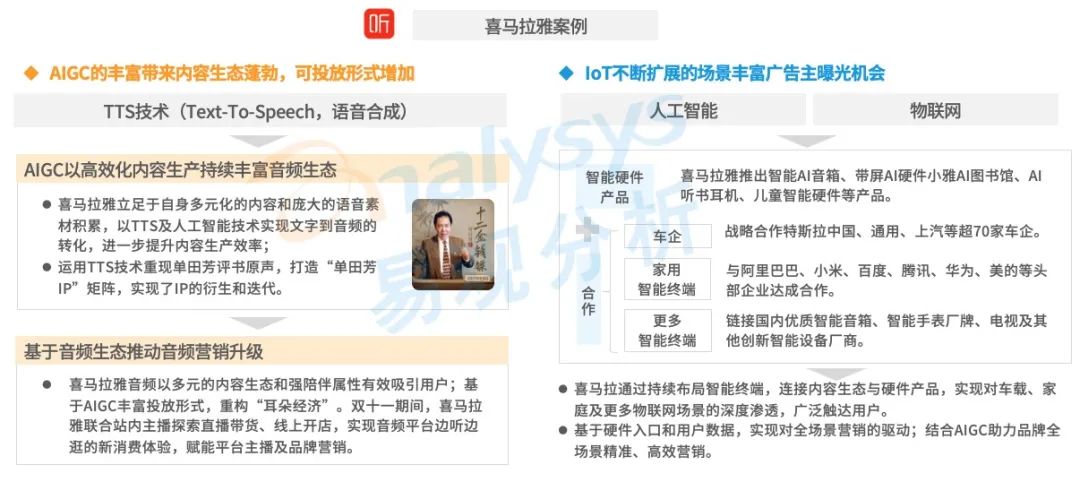

8. 技术驱动:AI技术丰富音频内容生态,IoT助力场景化营销

AI及相关技术的运用大幅提升内容生产及IP打造效率,为音视频等内容营销的发展与创新提供驱动;结合人工智能物联网及5G时代背景下智能硬件的普及,数字营销场景进一步丰富,实现对消费者心智的全时段、全场景的高效渗透。

三、互联网广告市场发展趋势

1. 网红经济拥有旺盛生命力,营销市场未来仍将高速发展

网红经济是以网络红人作为形象代表,依托互联网社交媒体、内容平台聚集大量人气,基于庞大的粉丝群体进行定向营销,从而将粉丝转化为购买力的新经济模式。

网红营销是网红经济的重要变现方式之一,在私域流量、精准转化等方面具备的优势使其备受广告主重视。网红经济的旺盛发展提供了更丰富的营销策略和手段,将有助于营销市场保持高速发展。

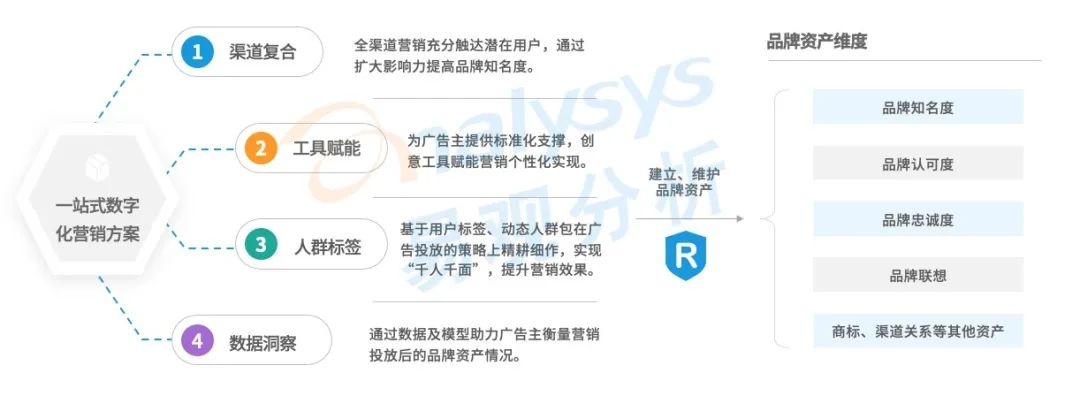

2. 品牌资产概念将深入渗透市场,一站式数字化营销解决方案提升服务能力

品牌资产反映用户对品牌的认知和态度,是消费者对企业产品、服务、形象的无形评估。

品牌资产影响着品牌的溢价水平,而营销活动是品牌资产形成的重要保障。在追求品效合一的营销大环境之下,互联网广告平台以一站式复合型营销解决方案提升服务能力。

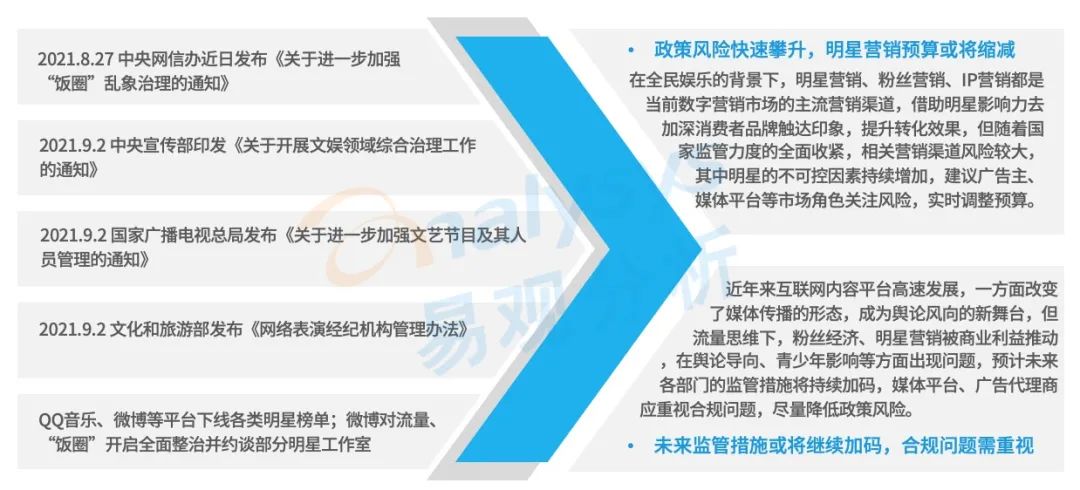

3. 政策监管持续收紧,品牌方、媒体方需重视相关风险

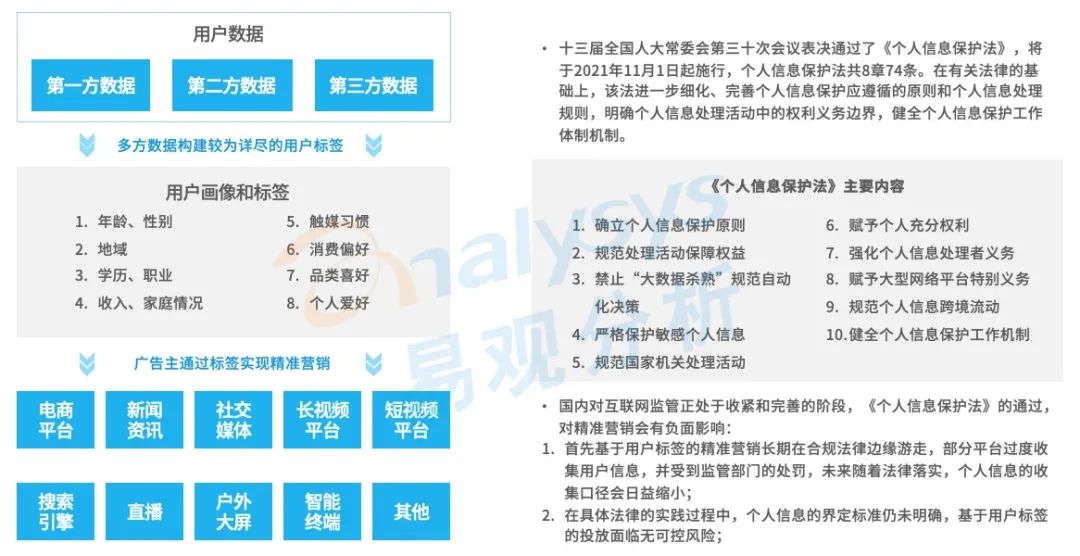

4. 《个人信息保护法》发布,精准营销信息获取尺度需要斟酌

国内对互联网监管正处于收紧和完善的阶段,《个人信息保护法》的通过,对精准营销会有负面影响:首先基于用户标签的精准营销长期在合规边缘游走,部分平台过度收集用户信息,并受到监管部门的处罚,未来随着法律落实,个人信息的收集口径会日益缩小;其次,在具体法律的实践过程中,个人信息的界定标准仍未明确,基于用户标签的投放面临无可控风险。